当記事はプロモーションを含みます。

【まずは新NISA】新NISAでiDeCoはいらない?どっちを優先すべきか解説

この記事では、インデックス投資を前提として、新NISAとiDeCoどっちを優先すべきかを解説しています。

実際には両者の役割は異なり、資産運用の目的やその人の年齢、性格、置かれた立場に応じて使い分ける必要があります。

短期から超長期までの幅広い運用期間、取り崩しなど柔軟に対応できるのが新NISA、老後資金に特化したがiDeCoです。

それでも、「もう分からんよ、どっちがいいんよ、何でもいいから教えてよ。」

そんなニーズに応えるための記事です。

ざっくりと制度を知りたい、どっちがいいのか知りたいという方は、ぜひ最後までご覧ください。

この記事を書いている人

- メインは代用有価証券FX×ETF積立で1,500万円以上運用

- NISA、iDeCoでの投信積立、暗号資産積立など分散投資

- 元税務署職員/FP2級

- 30代夫婦・2人の子ども/持ち家ローン有り

☆ポチっと大変励みになります☆

目次

新NISAでiDeCoはいらないのか

まずは結論から。

まずは新NISAから

これが個人的な見解です。

ただし、新NISAの施行によってiDeCoはもう不要と言いたいわけではありません。

おてぴ

おてぴ併用する入金力があれば、併用がいいです。

併用するほどの入金力・資金はないよ、この場合には新NISAからがいいと考えています。

理由を詳しく紹介していきます。

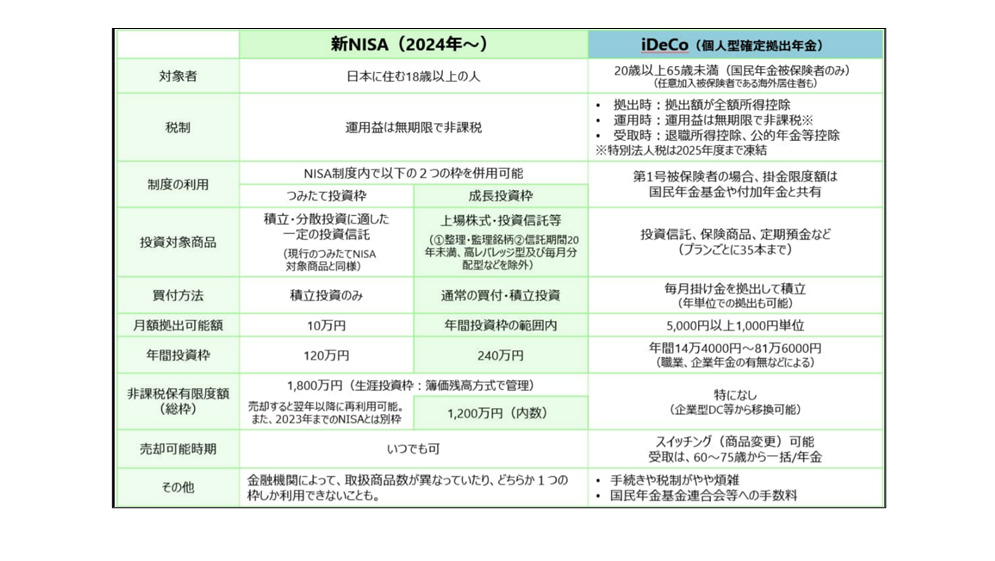

新NISAとiDeCoを比較

冒頭にも述べましたが、新NISAとiDeCoはそもそも役割が異なります。

概要の比較表はこちらです。

インデックス投資を前提としてメリット・デメリットを比較するなら、大事なのは次の2点です。

- 税制

- 売却可能時期

詳しく見てみましょう。

インデックス投資の基本的なメリット・デメリットはこちらで紹介しています。

税制

トリプルA

トリプルA新NISAは運用益が無期限で非課税ね。

おてぴiDeCoは、次の特徴があります。

①拠出額(掛け金)が所得控除

②運用益は無期限で非課税

③受け取り時に課税

具体例があった方が分かりやすいと思うので簡単に見てみましょう。

話を簡単にするため、ざっくり次の条件とします。

- 給与収入に対しての所得税10%、住民税10%課税(計20%)

- 運用益に対して所得税15%、住民税5%課税(計20%)

例1)年収600万円の会社員、新NISAで毎月2万円投資信託を積立、20万円の運用益

- 毎月2万円の積立(年24万円)に対して、税制上のメリットなし。

- 運用益20万円であっても課税されない。

- 運用益20万円分を売却した場合、本来かかるはずの税金20万円×20%=4万円が非課税。

トリプルAせっかく儲かったはずの利益を減らすことがないのが嬉しいメリット!

例2)年収600万円の会社員、iDeCoで毎月2万円投資信託を積立、20万円の運用益

- 毎月2万円の積立(年24万円)に対して所得控除でき、年間24万円×20%=4.8万円が非課税。

- 運用益が20万円であっても課税されない。

- 原則60歳になるまで受け取りはできない。

- 60歳になって受け取り始めたときに、年金等の雑所得又は退職所得に含めて課税される。

トリプルA

トリプルA毎月支払った掛け金の代わりに、税金が一部減るのは嬉しいね。

おてぴ受け取り時に課税されることをデメリットのように感じる方もいるかもしれませんが、通常年金は受け取り時に課税されるし、一定の所得控除があるのでむしろメリットと言えます。

売却可能時期

新NISAはいつでも売却が可能ですが、iDeCoは死亡時や障害となった場合などを除いて60歳以降の受け取りとなっています。

トリプルA新NISAはいつでも売却が可能だから、急に現金が必要な場合でも安心ね。その代わり、きちんと投資して増やしていく意志がないと、暴落時や気の緩みで途中でやめちゃう人もいそう。

おてぴ

おてぴその点、iDeCoであれば、一度積み立てると60歳まで受け取りができない!現金が必要なときにすぐに使えない代わりに、自分の意志とはほぼ無関係に積立を継続することができます。

もちろん、iDeCoでも設定した金額を必ず積立し続けないといけないわけではなく、途中で積立を停止することもできます。

新NISAとiDeCoの使い分け

以上、税制と売却可能時期が大きく違うため、新NISAとiDeCoは本来は次のように使い分けるのが良さそうです。

新NISAの使い方

新NISAはいつでも売却可能という資産の流動性から、

- 20代、30代と年齢が若い、収入が大きくない、急な出費も考えられる。

- 子どもの進学やマイホームの購入など、時期に合わせた資金の準備が必要。

などの場合に有効に使うことができます。

おてぴただし、インデックス投資などの場合、運用期間が十分でないと利益が出ない可能性もあるし、せっかくの運用益非課税の恩恵が受けられないこともあります。

トリプルAインデックス投資は長期が基本、この原則は変わらないね!

iDeCoの使い方

iDeCoは確定拠出年金と言う名前のとおり、年金の積立を目的として使います。

積立したら60歳まで受け取りができないというデメリットは、逆に言うと、確実に年金を確保できるというメリットでもあります。

また、積立した拠出金が全額所得控除できるという節税メリットも見逃せません。

これらから次のような人が有効活用できます。

- 自分で長期の年金積立をする自信がない。

- ある程度、収入や入金力があり、節税メリットを享受できる。

おてぴ収入が少ない、扶養人数が多い、住宅ローン控除を受けているなど、そもそも税金があまりかかっていない場合には、節税の恩恵が受けれないことに注意です。

また、iDeCoは受取時に雑所得又は退職所得として課税されます。

それぞれ非課税枠はあるものの、その枠には上限額があります。他の年金や、勤務先からの退職金の額によっては、課税対象となる可能性も十分あることは覚えておきましょう。

新NISAとiDeCoはどっちを優先すべきか

このように新NISAとiDeCoはそもそも役割、使い方が異なります。

しかし、あえてどっちがいいのかと聞かれた場合には、新NISAと結論付けます。

なぜなら、新NISAであればほぼ現預金と同等に扱うことができるからです。

おてぴ必要な時に投資商品を売却し現金化できる、これは投資初心者にとっては大きく、好きなときに始め、好きなときに止めることができます。

トリプルA大袈裟に言うと、これまでの人生と大きく変わることがないとも言えるね。投資の第一歩としてはいいかも。

iDeCoの場合、受け取り開始時期が60歳からと決まっていることから、現預金と同等とは言えません。特に資金力が少ないうちのこのデメリットは大きいと考えられます。

また、所得が大きい方は、受け取り時にも他の年金や退職金が大きい方が多く、受け取り時に思ったより税金が引かれるなと感じる方も多そうです。

これらのことから、一般的に「新NISAの方が無難であり優先すべき 」としました。

ちなみに、私の積立ファンドは株式100%としています。ポートフォリオの考え方はこちらで紹介しています。

非課税枠以外でもインデックス投資をするのであれば、それを加速する方法があります。こちらで紹介しています。

あわせて読みたい

投資信託をETFにするメリット・デメリット|代用有価証券FXへの活用

投資信託から始めたインデックス投資。次はETF(上場投資信託)への移行を考えている方も多いのではないでしょうか。 私は投資信託を積立NISAやiDeCoで継続している一方…

まとめ

新NISAもiDeCoも、運用益非課税という内容から似たような制度に思う方が多いかもしれませんが、実際には大きく違いがあります。

今回はざっくりとどちらを優先すべきか結論付けました。

おてぴ本来は両者の違いを理解して、自分に合った方を使う、又は併用することで、より効率よく資産形成を行うのがベストです。

少しでも皆さんの参考になれば嬉しいです。

口座開設がまだの方はこちらからしていただけると嬉しいです。おススメはクレカ積立やマイレージポイントなどのサービスが優秀なSBI証券です。

>>クレカ積立で最大5%ポイント貯まる<<

おてぴSBI証券なら三井住友銀行のクレカ積立と相性抜群です。紹介コードを利用していただけると両者に1000ポイントもらえます。

おてぴ三井住友銀行のOliveでのクレジット払いでポイントもゲット!複利効果を最大限享受しています!通常で0.5%、ゴールドで1.0%、プラチナプリファードで5.0%と驚愕の還元率です!

三井住友銀行Oliveの概要を紹介している公式サイトはこちら

→Olive|キャッシュレスが見える、まとまる、使い分ける。

トリプルA作成がまだの方は紹介コード使っていただけると嬉しいです!

両者に1,000円相当のVポイントがもらえます。

紹介コードを使った口座開設を紹介しているページはこちら

→Oliveアカウント紹介プログラム

紹介コード:SF00149-0011153

この記事を書いた人

関連記事

コメント