当記事はプロモーションを含みます。

【バランス取れた分散投資のコツ】30代に最適な投資信託のポートフォリオ

投資信託選びに時間を掛けるのはもったいないです。投資信託の運用をシンプルにすれば自分の時間、家族との時間を増やすことができます。

私は20代で投資信託から始め、30代となった今でもコツコツ積立を継続、今では1,000万円程度の投資信託を運用しています。

始めたころはポートフォリオをいろいろ考えながら多くの時間を費やしました。

しかし、今では数本の投資信託に絞ったシンプルな運用を行っています。

この記事では、仕事、家事、育児に忙しい20~30代の方にとって最適なポートフォリオの作り方、考え方を紹介しています。ぜひ最後までご覧ください。

この記事で分かること

- 自分の時間、家族との時間を増やすコツ

- 30代に最適な投資信託のポートフォリオ

- 投資信託の利回りを上げる方法

この記事を書いている人

- メインは代用有価証券FX×ETF積立で1,500万円以上運用

- NISA、iDeCoでの投信積立、暗号資産積立など分散投資

- 元税務署職員/FP2級

- 30代夫婦・2人の子ども/持ち家ローン有り

☆ポチっと大変励みになります☆

- 画像はタップして拡大できます。

- 本ブログの運用実績に偽りはありませんが、その他の投資に関する情報は個人的見解を含みます。投資に関する決定は自らの判断と責任で行っていただきますようお願いします。

目次

30代に最適な投資信託のポートフォリオ

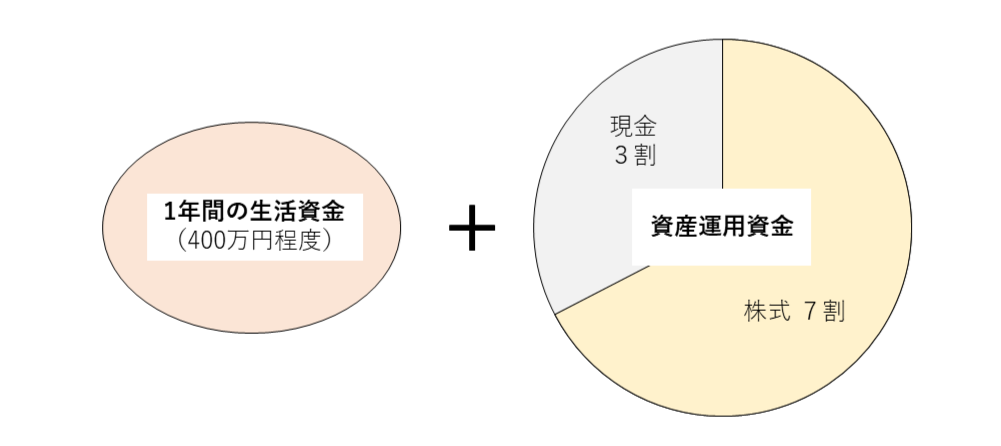

30代で運用額が大きくない場合に最適な投資信託の資産クラス、ポートフォリオの考え方はこれだと思っています。

投資信託のリターンは株式100%で狙い、リスクは現金との割合で決める。

私は30代で子どもが2人います。なぜ自己紹介したかというと、その人の置かれた立場により組むべきポートフォリオは異なるからです。この前提で私の投資信託のポートフォリオは次のとおりです。

- 特定口座・・・先進国株式(日本除く。)、高配当日本株式

- 旧NISA・・・先進国株式(日本除く。)

- NISA・・・全世界株式(日本含む。)、一部債券、金

- iDeCo・・・全世界株式(日本含む。)

トリプルA

トリプルAほとんど株式でリスク取り過ぎじゃないの!?

おてぴ

おてぴ投資信託はほぼ株式に充て、現金との割合でリスク管理することとしています。

これがシンプルで扱いやすいからです。頻繁にいじることもないため、自分の時間や家族との時間が削られることもありません。

あなたが次のような内容に当てはまるのであればぜひ参考にしてみてください。(もちろん投資は自己責任でお願いいたします。)

- 20~30代

- 取り崩し時期は子どもが大学生になる時期や自分の老後。

- もっと自分の時間、家族との時間が欲しい。

では、この投資信託のポートフォリオに至った経緯を紹介します。

投資での運用額が1,000万円くらいまでを想定しています。現在の私の運用ではその規模を超えたため、また世界的な金利上げが落ち着いたため、債券の投資信託を保有し始めましたので御了承ください。

最新の私の運用ファンドはこちらで紹介しており、随時更新しています。

最適な投資信託の資産クラスは株式100%

過去の投資信託のリターン

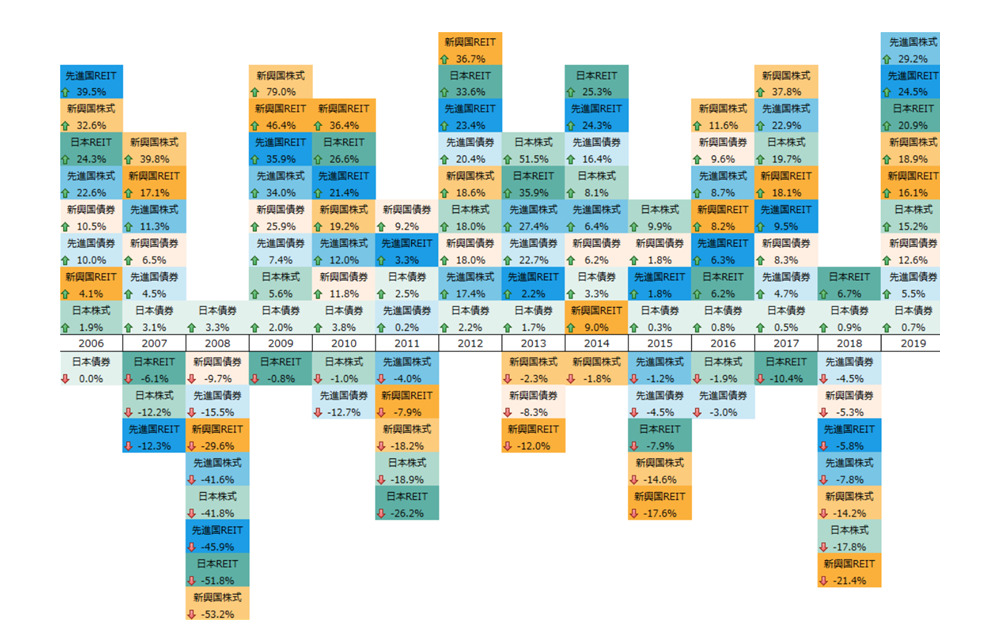

過去のリターンの順位は、下図のとおり、投資信託の資産クラスやその内訳であるポートフォリオによって毎年異なります。

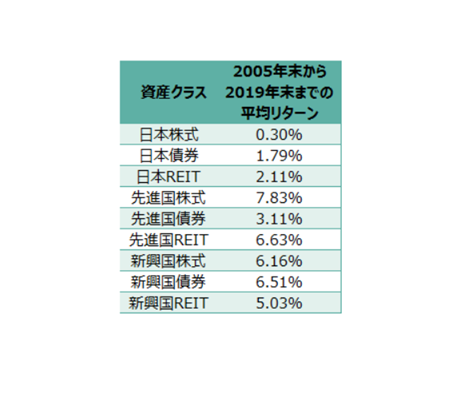

これを見ると、株式やREITの振れ幅は大きく感じます。しかし、年平均にしてみると次のように落ち着いた数字になります。

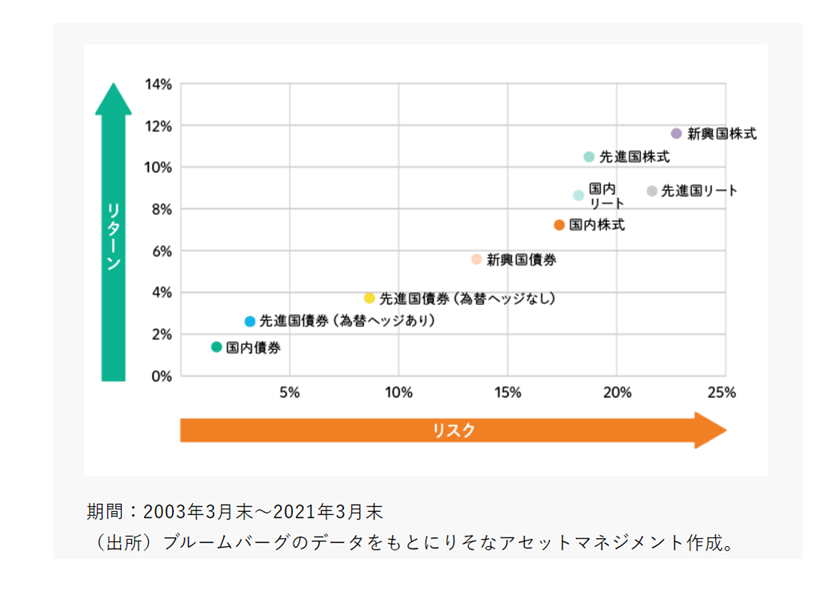

引用元が異なりますが、資産クラスのリスクとリターンをより分かりやすくした図もあります。

このことから、資産クラスを振り分けることでリスク・リターンを管理しましょうと言うのが一般的で間違っていないでしょう。

投資信託はリターンの大きい株式100%

前述したとおり、各資産クラスの成績は年により大きく違うため、運用当初は私も資産クラスを振り分け、あれこれポートフォリオを考えていました。

しかし、現在はほぼ投資信託の多くを株式に割いています。

理由は次の3つです。

- 仕事、家事、育児などやること盛りだくさん。(時間は有限、シンプル運用がいい)

- 将来に向けてお金が足りるか不安。(目的はともかく、お金を増やしたい)

- 運用した資金を使うまで時間がある。(運用期間が比較的長期)

おてぴ

おてぴ人は皆欲張りです。忙しくて時間はないけど、お金は増やしたい!30代で妥協できるのは運用期間が長いことだけです。

先ほどの図を見ても分かるとおり、長期の運用であれば株式に投資することが最もリターンが大きいです。そこで、長期運用という時間を味方に付け、株式100%でハイリターンを狙います。

株式100%と言っても日本株、米国株、先進国株、新興国株とあります。数年前までは信託報酬も結構違って、それぞれの資産クラスの投資信託を選ぶこともしていました。

トリプルA今ではオールカントリーでも信託報酬はかなり低いよね。複数の投資信託を混ぜることで逆に信託報酬が高くなることもあるくらい。

そこで投資信託は1~2本に絞ります。米国株一本、オルカン一本どっちがいいかなどの議論も交わされていますが、最終的には好みの問題と思っています。

投資信託のリスク管理は現金割合で決める

「株式100%ってリスク取り過ぎじゃないの?」という意見もあるかと思います。

しかし、一概にリスクを取り過ぎとも言えません。リスク管理は他の資産クラスとの割合で決まり、それは現金でも構いません。

トリプルA債券のリターンはそんなに大きくないし、それなら扱いやすい現金を保有しておく方がいい場合もあるね。

もちろん、最初に述べたように資産クラスを振り分け、リバランスしながらリスク・リターンを調整するのもいいです。

おてぴしかし、結局将来どの資産クラスが伸びるかは不透明。手間を考えると現金との割合でシンプル運用するのもメリットが大きいです。

ちなみに私の場合は1年間の生活資金を除く部分を資産運用に充てる資金とし、その内の7割程度が株式となっています。

これも大まかな数字であり、ぎちぎちにする必要はないと考えています。

ちなみにリスク管理という意味では為替ヘッジの有無も重要です。為替ヘッジへの考え方は次の記事で紹介しています。

投資信託のリターンを補完する方法

以上が20~30代の最適なポートフォリオは株式100%であると結論付けた理由です。

おてぴ

おてぴしかし、株式100%でリターンを最大化し、現金との割合でリスク管理したとしても、年利は良くて7~8%。

せっかく利益が出ても税金で結構取られてしまいます。NISAやiDeCoの非課税制度は最大限利用しましょう。こちらでどちらを優先すべきか、個人的見解を紹介しています。

トリプルAしかも、コツコツ積立を長期間。。。途中での取り崩しもままならないね。積立地獄。。。

おてぴそこで私は長期保有前提の投資信託を活用して、「月々の生活費の足しを捻出できる」資産運用も行っています。

詳細は次の記事で紹介しています。

あわせて読みたい

投資信託をETFにするメリット・デメリット|代用有価証券FXへの活用

投資信託から始めたインデックス投資。次はETF(上場投資信託)への移行を考えている方も多いのではないでしょうか。 私は投資信託を積立NISAやiDeCoで継続している一方…

コツコツ積立しながらも、毎月使っていい利益を捻出できるため、ぜひ一読してみてください。

まとめ

20~30代はお金、資産運用について考える一番いい時期です。しかし、有限である時間を取り過ぎるのももったいないです。

色々とポートフォリオを考えるのは楽しいと考える方も多いかもしれませんが、シンプルなのはこれ。

投資信託のリターンは株式100%で狙い、リスクは現金との割合で決める。

投資信託のポートフォリオに悩んでいる皆さん、ぜひ参考にしてみてください。

トリプルA

トリプルA口座開設がまだの方はこちらからしていただけると嬉しいです。

SBI証券ならクレカ積立やマイレージポイントなどのサービスが優秀です。

>>クレカ積立で最大5%ポイント貯まる<<

SBI証券を使っている方なら三井住友銀行Oliveのクレカ積立と相性抜群です。

おてぴ三井住友銀行のOliveでのクレジット払いでポイントもゲット!複利効果を最大限享受しています!通常で0.5%、ゴールドで1.0%、プラチナプリファードで5.0%と驚愕の還元率です!

三井住友銀行Oliveの概要を紹介している公式サイトはこちら

→Olive|キャッシュレスが見える、まとまる、使い分ける。

トリプルA作成がまだの方は紹介コード使っていただけると嬉しいです!

両者に1,000円相当のVポイントがもらえます。

紹介コードを使った口座開設を紹介しているページはこちら

→Oliveアカウント紹介プログラム

紹介コード:SF00149-0011153

この記事を書いた人

関連記事

コメント