当記事はプロモーションを含みます。

【ダメな理由とメリット】8資産均等型の運用実績と解約経緯

投資信託の中でも、8資産均等型、特にeMAXIS Slim バランスは「投信ブロガーが選ぶ! Fund of the Year」でも全ての回でTOP20に入賞し続けているほどの人気を誇る商品の一つです。

しかし、私は4年間運用していたこの商品から手を引くことを決断しました。主な理由は、株式のみに比べ利回りが低い、市場規模に関わらず同割合の分散投資、どの資産クラスで利益が出ているか把握しづらい、現金や個別株を含めたポートフォリオを考慮しづらいなどです。

今回は、私が8資産均等型(eMAXIS Slim バランス)を解約するに至った理由やこれまでの運用結果について詳しく説明していきます。

また、終盤には投資信託でなく、ETFを活用することによるさらなる利回りの向上を狙う戦略も紹介しています。ぜひ最後までご覧ください。

この記事で分かること

- 8資産均等型(eMAXIS Slim バランス)を解約する理由

- 8資産均等型のダメな理由とメリット

この記事を書いている人

- メインは代用有価証券FX×ETF積立で1,500万円以上運用

- NISA、iDeCoでの投信積立、暗号資産積立など分散投資

- 元税務署職員/FP2級

- 30代夫婦・2人の子ども/持ち家ローン有り

☆ポチっと大変励みになります☆

- 画像はタップして拡大できます。

- 本ブログの運用実績に偽りはありませんが、その他の投資に関する情報は個人的見解を含みます。投資に関する決定は自らの判断と責任で行っていただきますようお願いします。

目次

8資産均等型の概要

まずは簡単に概要から。

| 運用会社 | 三菱UFJアセットマネジメント |

|---|---|

| ベンチマーク | 合成ベンチマーク(8資産均等) |

| ファンド設定日 | 2017年5月9日 |

| 分類 | バランス型インデックス |

| 販売手数料(購入時手数料) | 無料 |

| 信託報酬(運用管理費用) | 0.143%以内 |

| 総経費率 | 0.19% |

| 信託財産留保額 | なし |

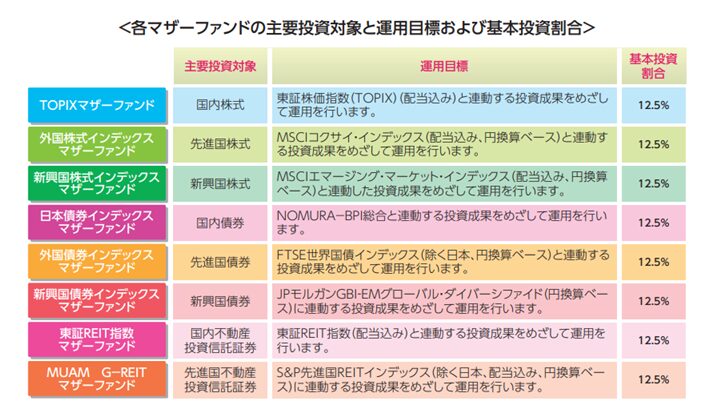

各資産クラスのベンチマークは次のようになっています。

これ一本で世界中の株式、債券、REITに投資が可能でほったらかしで多くの資産クラスに分散投資したい方にはおススメの投資信託です。

また、これら8つの資産クラスに均等に投資することは、常に割安な資産クラスに投資することと同じです。

おてぴ

おてぴそれにも関わらず、信託報酬が0.143%以内、総経費率0.19%はかなり低コストで継続して運用できる投資信託のひとつと言えます。

8資産均等型の運用実績と解約経緯

しかし、私は2021年に入り、4年間運用していた8資産均等型(eMAXIS Slim バランス)を解約しました。

おてぴ

おてぴ覚悟はしていましたが、解約の理由は先進国株式に比べ利回りが低かったことです。

私が2017年~2021年途中まで運用していた投資信託は、次の2つです。

- 三菱UFJ国際-eMAXIS Slim バランス(8資産均等型)・・・7割

- ニッセイ-<購入・換金手数料なし>ニッセイ外国株式インデックスファンド・・・3割

トリプルA

トリプルAコアがeMAXIS Slim バランス(8資産均等型)、サテライトでニッセイ外国株式インデックスファンドだね。

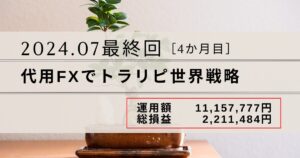

運用結果は次のようになりました。

】.png)

※eMAXIS Slim バランス(8資産均等型)解約後のニッセイ外国株式インデックスファンドの購入が含まれているため、7:3にはなっていません。

トリプルA順調にリターンが出ていて、こんなに増えるのか!って感動ね!!

おてぴしかし、eMAXIS Slim バランス(8資産均等型)が年利3.2%に対し、ニッセイ外国株式インデックスファンドが年利8%。。。

しだいにこの配分でいいのかと悩むようになりました。

そこで、8資産均等型の投資信託の内容を整理することとしました。

自動で入金、積立ができる投資初心者の味方である投資信託ですが、値上がり益を日々の利益として享受できないのがたまに傷です。

投資信託ほどのほったからしはできませんが、ほぼ同じ投資商品であるETF(上場投資信託)にすることで毎月の出金も狙える方法があります。私の資産運用はほぼこれに振っています。

あわせて読みたい

【月0.7%増加】インデックス投資を代用有価証券で上乗せする方法

インデックス投資は、投資信託を毎月一定額積立するだけで平均年4%程度の利回りを達成できる可能性が高いということで万人受けしています。 しかし、株価が右肩上がり…

8資産均等型がダメな理由とメリット

まずは8資産均等型がダメな理由とメリットを一覧で紹介します。

おてぴダメな理由と記載していますが、私自身8資産均等がダメと思っているわけではなく、一般的にダメと提言されている内容です。

トリプルAそれぞれダメな理由、メリットを自分が納得しているなら投資価値はあるってことね。

ダメな理由

メリット

それぞれ詳しく見ていきます。

投資信託の積立は、クレカ払いがポイントもゲットできて多少の利回り向上につなげることができます。私が利用しているのはSBI証券×三井住友銀行Oliveです。

おてぴ三井住友銀行のOliveでのクレジット払いでポイントもゲット!複利効果を最大限享受しています!通常で0.5%、ゴールドで1.0%、プラチナプリファードで5.0%と驚愕の還元率です!

三井住友銀行Oliveの概要を紹介している公式サイトはこちら

→Olive|キャッシュレスが見える、まとまる、使い分ける。

トリプルA作成がまだの方は紹介コード使っていただけると嬉しいです!

両者に1,000円相当のVポイントがもらえます。

紹介コードを使った口座開設を紹介しているページはこちら

→Oliveアカウント紹介プログラム

紹介コード:SF00149-0011153

8資産均等型がダメな理由

全てのアセットクラスの割合が均等かつ固定される

8資産均等型は、先進国株式、日本株式、新興国株式、先進国債券、日本債券、新興国債券、国内リート、先進国リートに12.5%ずつ分散投資する商品です。

これがメリットであると同時にダメな理由となってしまいます。

おてぴ一般的に、投資は常に変動する市場環境に対応するものであり、その為には柔軟な投資戦略が求められます。

例えば、経済が好調な時は株式などのリターンが見込める資産クラスに投資を集中させ、逆に経済が悪化している時は安定性の高い国債などにシフトするなど、状況に応じて投資の比率を変えるのが理想的です。

トリプルA

トリプルA8資産均等だと運用ファンドが自動でリバランスを行ってくれるから、伸ばすところを伸ばせないってことね。

金額(割合)を等しく分けるという手法は分かりやすく、手軽ですが、それが最善の手法であるとは限りません。

この1つ目が最大の特徴であり、メリット・デメリットはほぼこれを派生した内容になります。

規模の小さい資産の投資割合が大きい

8資産均等型は各資産クラスに12.5%ずつ分散投資します。

おてぴ一見、バランスがよく見えますが、その市場規模(時価総額)の大きさは全く違います。

例えば、2024年1月現在、国内リートの時価総額は15.3兆円ですが、国内株式の時価総額は931兆円です。

トリプルA何と!!1.6%程度!!!

時価総額が全く違うにも関わらず、同じ割合で組み入れられているため、時価総額が小さい資産の影響が強くなってしまいます。

おてぴ特にREITや新興国債券は市場規模が小さく、投資金額が増えるほど価格の動きに大きく影響を与える可能性があります。

トリプルA流動性も小さく、相場の急変時には売却に時間がかかったり、価格が大きく下落するリスクもあるね。

国内資産の比率が高い

8資産均等型のダメな理由3つ目は、日本国内の資産クラスへの投資比率が高いです。

トリプルAダメな理由といっちゃダメ。。。

国内資産の割合は、国内株式:12.5%、国内債券:12.5%、国内リート:12.5%の合計37.5%です。

おてぴ

おてぴ日本は世界第4位の経済大国ですが、日本企業の時価総額はせいぜい7〜8%程度、8資産均等にしてしまうと相対的に高い割合の投資となります。

投資先が日本国内に偏ってしまうことは、地政学的なリスクや経済状況の変動リスクを負うことになります。

トリプルA

トリプルA分散投資は投資のセオリーだけど、市場規模や時価総額を無視して単純に均等割りすることでこのようなリスクが生じるのね。

パフォーマンスは株式に劣る

当然ですが、リスクリターンは8資産均等型<株式です。

短期で見るとどちらがパフォーマンスがいいかは相場によりますが、長期でみると振れ幅は大きいものの株式のみの方が良好です。

おてぴ特に若い世代においては、一般的にリスクをとる余裕(時間)があるため、短期間の価格変動による損失があったとしても、長期的に見て回復が見込めます。

トリプルAお金を増やすことが目的であれば、多少のリスクを取ることも必要ね。

安全資産は実質25%のみ

8資産均等型は均等に投資されているという分かりやすい設計から、リスク分散されていると思われがちですが、安全資産の割合はそれほど多くありません。

おてぴ資産クラスのうち、株式はもちろんREIT、新興国債券も値動きは激しく、安全資産とは言えません。

トリプルA実質的な安全資産は先進国債券、国内債券のみの合計25%ね。

人によってリスクの許容度は異なりますが、思ったより安全資産が少なく、リスクリターンが大きいと思われる方も多いかもしれません。

暴落に弱く、回復が遅い

8資産均等型は、実は暴落に強い・回復が早いということもありません。

おてぴ先ほど述べたように安全資産は実質25%。

多くの資産クラスに分散されていても、ショック相場などで株式市場、REIT市場、新興国市場が一気にやられてしまう時はあまり意味がありません。

その点、株式は先取りして株価に反映されることも多く、株式100%の方が回復が早い場合もありえます。

トリプルA暴落にも強いと思っている方は注意が必要ね。

どの資産クラスで利益が出ているか把握しづらい

8資産均等型は、ファンド会社が自動でリバランスを行ってくれます。

おてぴこれによりどこで利益が出ているのかは、レポートなどを自分で確認しないと把握できません。

トリプルA利益が出てればいいのよ、って人には問題にならないね。

現金や個別株を含めたアセットアロケーションを組みづらい

資産運用においては、リスク管理する上でアセットアロケーション(現金、先進国株式、先進国債券などの割合)が大事です。

トリプルA現金や個別株を持っている場合、それらを加味した上する必要があるけど、バランス型の場合少し手間になっちゃうね。

8資産均等型のメリット

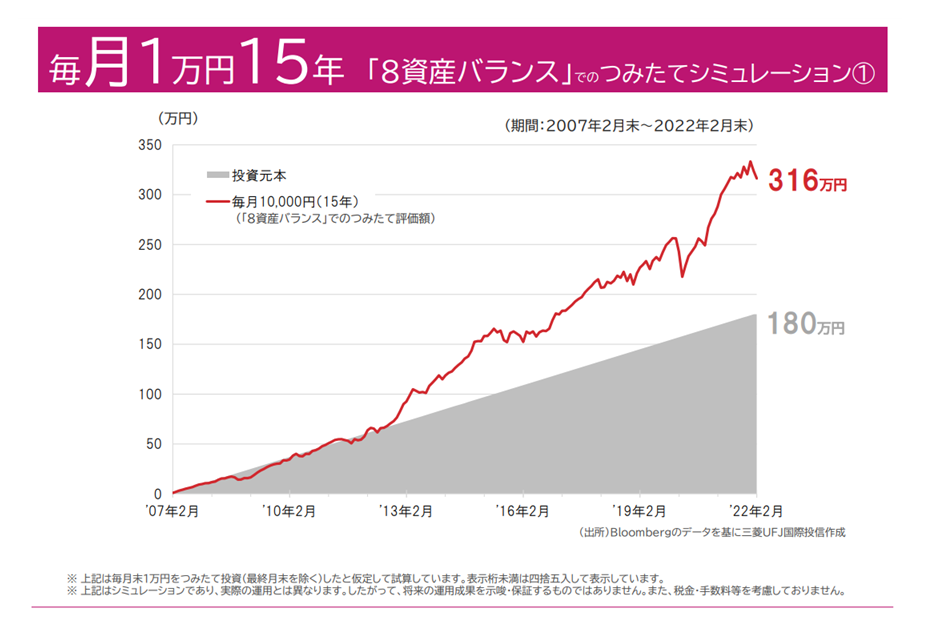

8資産に分散しててもリターンはしっかり

8資産均等型がダメと言われる理由を紹介してきましたが、デメリットばかりではありません。

おてぴ全てのアセットクラスに均等にふっているにも関わらず、リターンはしっかり出ています。

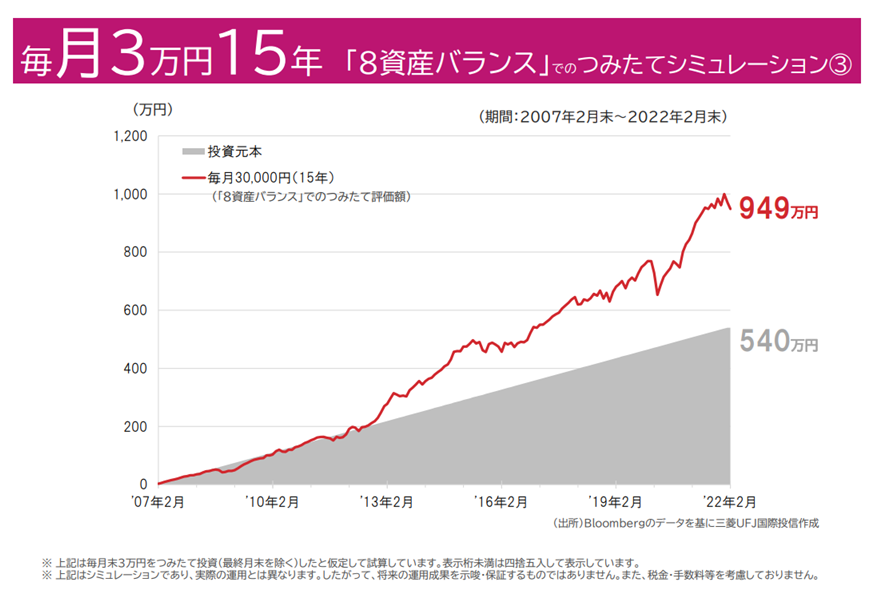

下図はeMAXIS Slim バランス(8資産均等型)のつみたてシミュレーションです。

引用元 三菱UFJ国際投信株式会社作成のファンド情報ご提供資料 2022年3月(データ基準日:2022年2月末)

トリプルA資産クラスが同割合であっても過去のデータからすれば十分なリターンが発生しうることは事実ね。

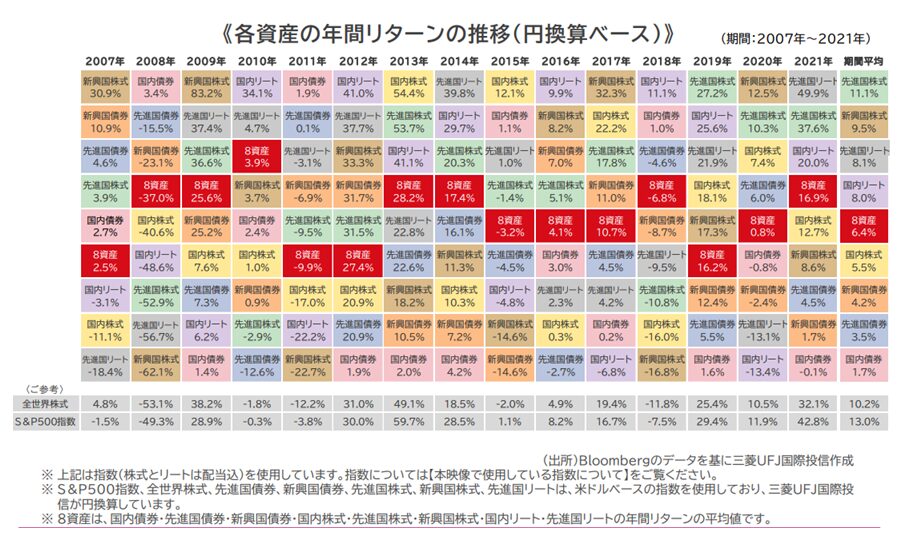

リスクとリターンが平準化されている

リターンがそこそこな分、リスクもそこそこで抑えられているのが、8資産均等型ファンドの特徴です。

下記の図を見れば分かるとおり、どの地域やアセットクラスが好調かは年によって異なります。

引用元 三菱UFJ国際投信株式会社作成のファンド情報ご提供資料 2022年3月(データ基準日:2022年2月末)

おてぴこのことからも毎年トップを狙うことは不可能ですが、毎年平均点を取るということには長けています。

これ一本で国内外の資産に分散投資できる

これまで述べてきたとおりですが、8資産均等型はこれ一本で先進国株式、日本株式、新興国株式、先進国債券、日本債券、新興国債券、国内リート、先進国リートに投資することができます。

おてぴ多くの方は資産を分散させることの重要性を分かっていますが、自分で複数の銘柄を選び購入するのは手間や費用がかかるため、敬遠されがちです。

トリプルA複数銘柄買わずに管理が楽チンになるのはメリットね。

低コストで自動でリバランスしてくれる

8資産均等型の中でも最も信託報酬が低い、eMAXIS Slim バランス(8資産均等型)の信託報酬は0.143%以下です。

| ファンドの純資産総額に応じて | 信託報酬率(税込 年率) |

|---|---|

| 2,500億円未満の部分 | 0.14300% |

| 2,500億円以上5,000億円未満の部分 | 0.14289% |

| 5,000億円以上の部分 | 0.14278% |

一方、各投資対象で最低水準のインデックスファンドを8つ組み合わせると、平均信託報酬は「約0.17%」です。

トリプルA一昔前まで、バランスファンドは「運用コストが高くなってしまうから良くない」って言われてたよね。

おてぴeMAXIS Slim バランス(8資産均等型)を使えば、個別のインデックスファンドを組み合わせるよりもコストを安く抑えらます。

8資産均等型は、資産配分の調整を自動で行ってくれる上に、運用コストまでお得になってしまう便利な投資信託です。

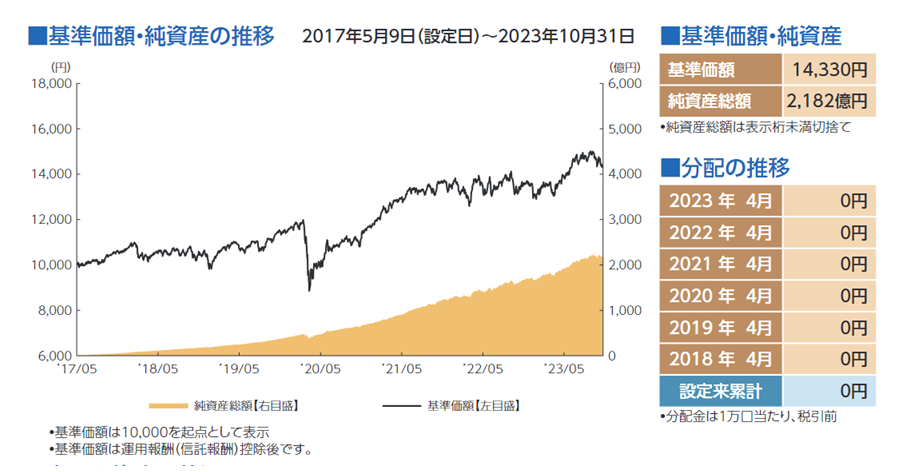

人気で純資産総額が順調に伸びている

投資信託を選ぶ際に純資産額の推移は大事です。人気のない投資信託の場合、純資産額が伸びず途中で早期償還になるリスクがあるからです。

その点、例えばeMAXIS Slim バランス(8資産均等型)は根強い人気があり、純資産額は順調に伸びています。早期償還のリスクは小さいと言えます。

8資産均等型バランスファンドの比較

ここまで具体例はeMAXIS Slim バランス(8資産均等型)を挙げてきましたが、その他の8資産均等型の商品もいくつかあります。

おてぴ比較する上で重要なのは信託報酬、そして実際にかかった費用を示す総経費率(信託報酬を含む。)です。

各ファンドの交付運用報告書から抜粋して一覧にまとめると次のようになります。経費率は期間(至)までの1年間の実績です。

スクロールできます

| ファンド名 | 信託報酬 | 総経費率 | 期間(至) |

|---|---|---|---|

| eMAXIS Slimバランス (8資産均等型) | 0.143% | 0.190% | 2023.4.25 |

| たわらノーロード バランス (8資産均等型) | 0.143% | 0.180% | 2023.10.12 |

| <購入・換金手数料なし> ニッセイ・インデックスバランスファンド (8資産均等型) | 0.1749% | 0.230% | 2023.11.20 |

| iFree 8資産バランス | 0.242% | 0.290% | 2023.9.7 |

| つみたて8資産均等バランス | 0.242% | 0.280% | 2023.6.26 |

| eMAXIS バランス(8資産均等型) | 0.550% | 0.590% | 2023.1.26 |

| SMT 8資産インデックスバランス・オープン | 0.550% | 0.610% | 2023.11.10 |

トリプルA信託報酬の最安は0.143%で、eMAXIS Slimバランス(8資産均等型)とたわらノーロード バランス(8資産均等型)が同順ね。

おてぴ実は直近の総経費率ではたわらノーロード バランス(8資産均等型)が最安です!

「eMAXIS Slimバランス(8資産均等型)」と「eMAXIS バランス(8資産均等型)」は同内容の商品です。これから積立を考えている方は必ず「Slim」が付いている方を購入しましょう。

また、「つみたて8資産均等バランス」は同じ三菱UFJ国際投信が出している商品ですが、「eMAXIS Slimバランス(8資産均等型)」よりも信託報酬が高くなっています。

おてぴこれは対面での顧客対応が考えられた商品であるためです。

自身で購入できる方は「eMAXIS Slimバランス(8資産均等型)」にしましょう。

8資産均等型をおすすめできる人・できない人

ここまでで8資産均等型のダメな理由とメリット、同内容の商品の比較を紹介してきました。

トリプルA結局私って向いてるの!?決められない!!

おてぴそんなあなたのために簡単におすすめできる人、できない人をまとめておきます。

おすすめできる人

おすすめできない人

これまで紹介してきた内容と被ってしまうので簡単にいきます。

「リスクとリターンが平準化されている」の図のとおり、8資産均等型の成績はかなり真ん中に位置しています。(再掲)

トリプルA単に8資産均等に割り振っているだけなのにここまで綺麗になるとはって感じね。

一般的には伸びているものに振る方が成績はいいでしょうが、いつもそれが上手くいくわけではありません。

おてぴそんなこと考える方がめんどくさい、又は株式に振っていたけど今年は債券の方が成績が良くてズドーンとなりそう、そんな方には8資産均等型おすすめできます。

トリプルAリバランスも自動でやってくれるから何も考えずに運用できそうね。

反対に多少自分で考えてやっていきたい、投資期間がそこそこ長くてリスクをとってもリターンを上げたい、そんな方にはおすすめできないです。

おてぴもちろん、投資始めたばかりで8資産均等型をコアに、株式100%の別の投信をサテライトで組み込むなんてことも素敵です。

トリプルA自分がやってただけじゃない。。。

8資産均等型の解約後の運用

ここまで紹介してきた8資産均等型のダメな理由やメリットを十分考慮した上で、我が家ではeMAXIS Slim バランス(8資産均等型)を解約することに決定しました。

これまではファンド会社が決まった割合で運用し、リバランスを自動でやってくれていましたが、解約後はもちろん株式、債券・REIT・現金の割合をどうすべきか自分で考えていく必要があります。

おてぴ私のポートフォリオの考え方、実際に運用している投資信託は次の記事で紹介しています。

また、自動で入金、積立ができる投資初心者の味方である投資信託ですが、値上がり益を日々の利益として享受できないのがたまに傷です。

おてぴ冒頭でも紹介しましたが、ほぼ同じ投資商品であるETF(上場投資信託)にすることで毎月の出金も狙える方法があります。

私の資産運用はほぼこれに振っています。こちらで詳しく紹介しています。

まとめ

eMAXIS Slim バランス(8資産均等型)のダメな理由、メリットを再掲しておきます。

ダメな理由

メリット

最後までご覧いただきありがとうございました。eMAXIS Slim バランス(8資産均等型)を運用している方、検討している方の参考になれば嬉しいです。

コメント