当記事はプロモーションを含みます。

セゾン投信をやめた理由とこれまでの運用実績・利回りを紹介

セゾン投信が販売している2つの商品、「セゾン・バンガード・グローバルバランスファンド」と「セゾン資産形成の達人ファンド」は低信託報酬の先駆けと知られる投信です。

我が家では2つの投信を約5年間運用しましたが、積立をやめ、別の投信に乗り換えることを決断しました。この記事では、これまでのセゾン投信の運用実績・利回りと本音(メリット・デメリット)、積立をやめた理由を紹介しています。

- どの投資信託にしようか悩んでいる。。。

- セゾン投信って実際のところどうなの?

そんな疑問を解決します。ぜひ最後までご覧ください。

この記事で分かること

- セゾン投信をやめた理由とこれまでの運用実績

- 投資信託の乗り換え先ファンドの検討方法

この記事を書いている人

- メインは代用有価証券FX×ETF積立で1,500万円以上運用

- NISA、iDeCoでの投信積立、暗号資産積立など分散投資

- 元税務署職員/FP2級

- 30代夫婦・2人の子ども/持ち家ローン有り

☆ポチっと大変励みになります☆

- 画像はタップして拡大できます。

- 本ブログの運用実績に偽りはありませんが、その他の投資に関する情報は個人的見解を含みます。投資に関する決定は自らの判断と責任で行っていただきますようお願いします。

目次

セゾン投信を選択した理由(やめる前)

私が投資信託を始めたきっかけは、セゾン投信の代表取締役である中野晴啓さんが執筆している「投資信託はこの9本から選びなさい」を読んだことです。

トリプルA

トリプルA中野晴啓さんは日本の投資信託の抵コスト化の先駆けと言われていて、販売当初、セゾン投信の信託報酬は他のファンドに比べ低いことで知られていたよ。

おてぴ

おてぴ投資未経験の私でも分かりやすく、投資信託のメリットや複利の効果、どういった投資信託を選ぶべきかということを教えてくれ、私が資産運用を始めるに至った大切な本です。

リンク

私はiDeCoで運用する投資信託に悩んでいました。iDeCoでは老後まで長期間積立することが前提であり、この人が代表をしている投資信託なら問題ないだろうという精神的な面から、セゾン投信を選択しました。

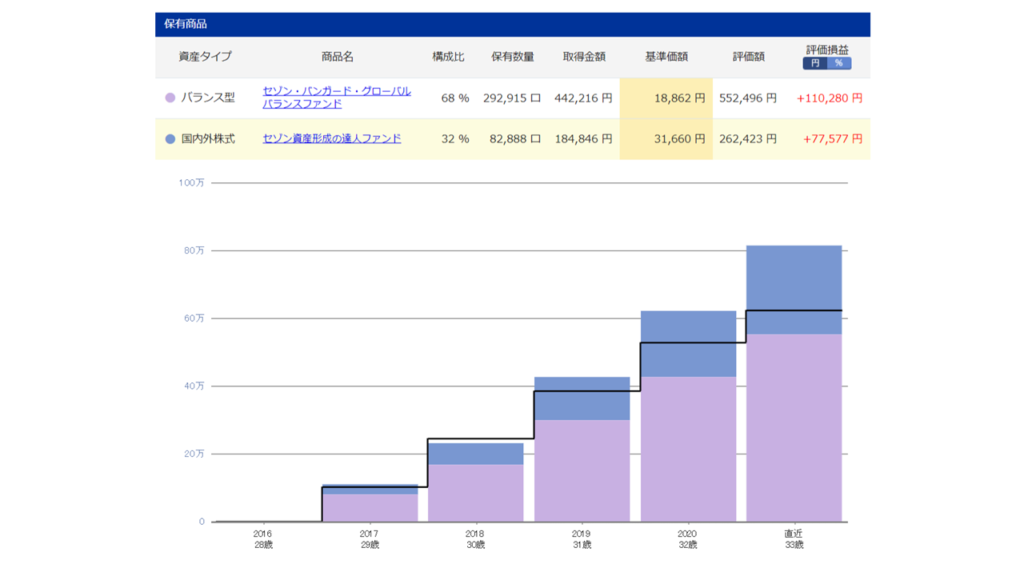

セゾン投信のこれまでの運用実績

iDeCoでの積立割合は、安定志向で次のようにしていました。

- セゾン・バンガード・グローバルバランスファンド・・・7割

- セゾン資産形成の達人ファンド・・・3割

トリプルAコア(7割)&サテライト(3割)での運用ね。

運用期間は、夫分が約5年(楽天証券)、妻分が約3年(SBI証券)です。

積立のため1年あたりの利回りの算出は難しいですが、単に運用年数で割ったとしても十分すぎる利回りを達成しました。

まとめると次のようになります。

スクロールできます

| ファンド | 取得価格 | 現在評価額 | 評価損益 | 利回り | 単なる年利 |

|---|---|---|---|---|---|

| 夫)セゾン・バンガード ・グローバルバランスファンド | 442,216円 | 552,496円 | 110,280円 | 24.9% | 5.0% |

| 夫)セゾン資産形成の達人ファンド | 184,846円 | 262,423円 | 77,577円 | 42.0% | 8.4% |

| 妻)セゾン・バンガード ・グローバルバランスファンド | 324,854円 | 396,160円 | 71,306円 | 22.0% | 7.3% |

| 妻)セゾン資産形成の達人ファンド | 139,235円 | 193,547円 | 54,312円 | 39.0% | 13.0% |

| 合計 | 1,091,151円 | 1,404,626円 | 313,475円 | 28.7% | - |

つまり、セゾン投信が悪いということは全くありません。利回りは一般的に十分な値です。

むしろ、特に投資初心者が始めるiDeCoにおいてはかなりおすすめできるファンドです。

セゾン投信のメリット・デメリット

私が実際に5年間運用してきて感じたメリット、デメリットを紹介していきます。

セゾン投信のメリット

セゾン投信は、iDeCo、iDeCo以外にかかわらず、2つのファンドのみを販売しています。

セゾン投信を選ぶメリットは次のようになります。

- 他の投資信託と比べて、この2つしかない、分かりやすい、厳選されている。

- 直販型とっているため、運営側との距離感が近く、安心できる。

- 低コストのインデックスファンドの先駆けであり、十分な実績ががある。

おてぴいずれのメリットも、特に投資初心者にとってはかなりおすすめできる投資信託と言えます。

セゾン投信のデメリット

運用経費

運用する前から分かっていましたが、運用経費(信託報酬や信託財産留保額)については、他のインデックスファンドに比べると遅れをとっています。

おてぴ

おてぴファンドの中身が異なるため一概に比較はできませんが、近年の信託報酬の低コスト化を考えると運用経費が大きいと言わざるを得ません。

スクロールできます

| 取扱い証券 | ファンド | 信託報酬 | 実質信託報酬 | 信託財産留保額 |

|---|---|---|---|---|

| SBI・楽天 | セゾン・バンガード ・グローバルバランスファンド | 0.506% | 0.57±0.02% | 0.1% |

| SBI・楽天 | セゾン資産形成の達人ファンド | 0.583% | 1.35±0.2% | 0.1% |

| SBI | SBI・全世界株式インデックス・ファンド | 0.0682% | 0.1102% | 無し |

| 楽天 | 楽天・全世界株式インデックス・ファンド | 0.132% | 0.212% | 無し |

| SBI | eMaxis Slim 全世界株式(除く日本) | 0.1144%以内 | 0.1144%以内 | 無し |

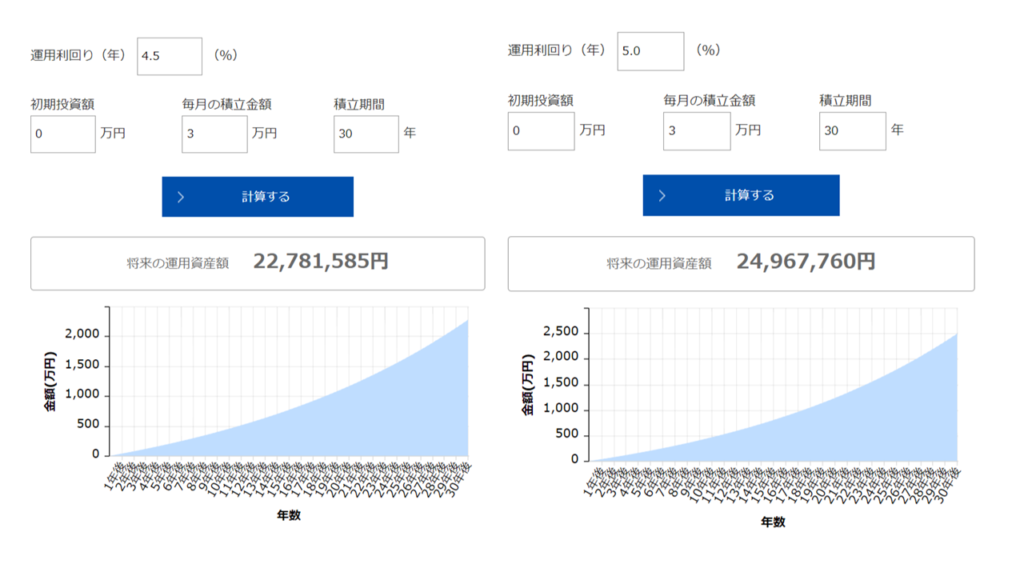

簡単に、毎月3万円の積立、信託報酬が0.5%の差がある場合(利回りを仮に5.0%と4.5%)、30年間の運用をシミュレーションすると次のようになります。

スクロールできます

| 毎月積立額 | 運用利回り | 将来の運用資産額 | 差額 |

|---|---|---|---|

| 3万円 | 4.5% | 22,781,585円 | - |

| 3万円 | 5.0% (信託報酬0.5%小さい) | 24,967,760円 | 2,186,175円 |

トリプルA

トリプルAたった0.5%の信託報酬の差であっても、30年間運用後の差額は約218万円にもなるね。

このことからも信託報酬の差は大きいと言えます。

リターン

この信託報酬の差をリターンでまかなえるかが論点となります。

3年間の比較しかできませんが、まとめると次のようになります。

スクロールできます

| 取扱証券 | ファンド | 6か月 | 1年 | 3年(年利) |

|---|---|---|---|---|

| SBI・楽天 | セゾン・バンガード ・グローバルバランスファンド | 8.33% | 16.73% | 8.5% |

| SBI・楽天 | セゾン資産形成の達人ファンド | 10.15% | 31.52% | 12.22% |

| SBI | SBI・全世界株式インデックス・ファンド | 15.71% | 34.64% | 13.24% |

| 楽天 | 楽天・全世界株式インデックス・ファンド | 17.12% | 36.87% | 13.72% |

| SBI | eMAXIS Slim 全世界株式(除く日本) | 17.21% | 34.28% | 14.34% |

おてぴこれまでの結果による判断でしかありませんが、ちょうど実質的信託報酬の差分ほどリターンの差が出てしまっています。

トリプルA現時点では信託報酬の差をリターンでまかなえている状態ではないね。

十分な結果を出しているにも関わらず、積立をやめて他のファンドの乗り換えを検討している理由は、以上の信託報酬の引き下げの波に追いつけていないことや、信託財産留保額がかかってしまうためです。

おてぴ信託報酬の差や、リバランスのためスイッチングする際に信託財産留保額がかかってしまうのは、リターンに大きな影響を与えてしまいます。

特に運用金額が大きくなるとリターンの差はより顕著になるため、今のうちにやめて乗り換えることを決断しました。

セゾン投信の乗り換え先ファンドの選定基準

ここは個人的な要素が多いですが、我が家のiDeCoの乗り換え先ファンドの選定基準を紹介します。

証券会社の統一

我が家では、夫のiDeCoを楽天証券、妻のiDeCoをSBI証券で開設していましたが、別の証券会社だと管理が煩雑でした。

おてぴ

おてぴそこで楽天証券又はSBI証券が扱っている商品で、かつ今後運用したいファンドがある方に統一することにしました。

証券会社の違いとしては、画面の使用感は楽天証券が勝っており、商品のラインナップとしてはSBI証券が勝っているという印象です。

ファンドの資産クラス

iDeCoは原則60歳からの受け取りであり、それまで解約して引き出すことはできないため、どうしても長期の運用となります。

株式の運用リターンは、数年ではプラスにもマイナスにもなる可能性があり振れ幅が大きいです。

しかし、過去の実績からすれば、数十年の長期の運用となると年利回りは7~8%になると言われています。

おてぴ我が家では、60歳の引き出しまで約30年間の積立期間=十分長期と言えるため、100%を全世界株式のファンドに設定することとします。

私のポートフォリオの考え方については、次の記事で紹介しています。

乗り換えファンド候補の比較

楽天証券及びSBI証券で扱っているiDeCoのファンドで全世界株式でメインなのは次の3つです。

- 【SBI証券】SBI・全世界株式インデックス・ファンド(愛称:雪だるま)

- 【SBI証券】eMAXIS Slim 全世界株式(除く日本)

- 【楽天証券】楽天・全世界株式インデックス・ファンド(愛称:楽天・バンガード・ファンド)

これらを含めたiDeCoでの全世界株式インデックスファンドの比較を次の記事で紹介しています。

おてぴ我が家では、

①運用コスト

②小型株を含める

③日本を含める

を重視して、セゾン投信からの乗り換え先はSBI・全世界株式インデックス・ファンドに決定しました。

iDeCo、積立NISA、特定口座で現在運用しているファンドはこちらで紹介しています。

投資信託の利回りを上げる方法

自動で入金、積立ができる投資初心者の味方である投資信託ですが、日々の利益を享受できないのがたまに傷です。

投資信託ほどのほったからしはできませんが、ほぼ同じ投資商品であるETF(上場投資信託)にすることで月1.5%の利回り、毎月の出金も狙える方法があります。

私の資産運用はほぼこれに充てています。こちらで詳しく紹介しています。

あわせて読みたい

インデックス投資を代用有価証券FXで上乗せする方法

インデックス投資は、投資信託を毎月一定額積立するだけで平均年4%程度の利回りを達成できる可能性が高いということで万人受けしています。 しかし、株価が右肩上がり…

まとめ

iDeCoでセゾン投信の積立をやめた理由やこれまでの運用実績を紹介しました。メリット、デメリットをまとめます。

- 2つのファンドのみ取り扱い、分かりやすい、厳選されているのがメリット。これまで十分な実績があることから、特に投資初心者におススメ。

- 近年の信託報酬の低コスト化を考えると運用経費が大きい。これまでの結果を見ると、信託報酬の差をリターンでまかなえている状態ではない。

私がセゾン投信をやめた理由は、上記のデメリットが大きいと判断したためです。

この記事がセゾン投信や他の投資信託への乗り換えを検討している方の参考になれば嬉しいです。

おてぴiDeCoでの口座開設がまだの方はこちらからどうぞ。各ファンドを運用できる証券会社は次がおすすめです。

- eMAXIS Slim 全世界株式(オール・カントリー)→松井証券のiDeCo

- eMAXIS Slim 全世界株式(除く日本)→SBI証券、松井証券のiDeCo

- SBI・全世界株式インデックス・ファンド(愛称:雪だるま)→SBI証券

- 楽天・全世界株式インデックス・ファンド(愛称:楽天・バンガード・ファンド)→楽天証券

この記事を書いた人

関連記事

コメント