当記事はプロモーションを含みます。

【270万円損切り経験者が語る】トラリピで損切りする場合と適切な順番

最初に幅広いレンジを設定したから損切りなんてしない。そう思って始めたトラリピでも、当初の予定と状況が変わって損切りが必要になることがあります。

私自身も代用有価証券FXトラリピを始めて約1年間で約284万円の大きな損切り行っています。

この記事では、

- トラリピしていて、どういった場合に損切りが必要なのか。

- どの順番で損切りしていくべきなのか。

私の実際の損切り事例も踏まえて紹介しています。

トラリピでの損切りはその人の状況により最適な方法が異なります。この記事をひとつの参考として、自分にとって最適な損切りをしていきましょう。

この記事で分かること

トラリピでどういった場合に損切りをするか。

トラリピでどのポジションから損切りするか。

- 画像はタップして拡大できます。

- 本ブログの運用実績に偽りはありませんが、その他の投資に関する情報は個人的見解を含みます。投資に関する決定は自らの判断と責任で行っていただきますようお願いします。

目次

トラリピで損切りする場合

まずは、あなたがどんな状況でトラリピの損切りをしようとしているか考えてみましょう。

おてぴ

おてぴトラリピで損切りを検討すべき状況は次の2つです。

- トラリピの運用設定を変えるつもりはないが、一時的に証拠金維持率を上げたい。

- 1以外(レンジを見直したい、通貨ペアを見直したい、税金を圧縮したいなど)

そして、上記の場合にどのポジションから損切りするか。結論から言うと、

- 1の状況で損切りする場合=含み損の小さいものから損切る。

- 2の状況で損切りする場合=状況により異なる。

では、2つの場合に分けて詳しく見ていきましょう。

1.証拠金維持率を上げたい場合

トラリピの運用設定を変えるつもりはないが、例えば当初設定したレンジを超えてしまい、一時的に証拠金維持率を上げたい場合などが該当します。

トリプルA

トリプルAつまり、レンジアウトは一時的で為替レートが戻ってくる想定のときね。

おてぴ

おてぴこのときの対応は、①ポジションを決済して証拠金維持率を上げる、又は②両建てして証拠金維持率を保つという選択があります。

両建てについてはこの記事の趣旨から反れてしまうので、損切りの場合で紹介します。(ちなみに両建ては解除のタイミングがかなり難しく、初心者向けではないと思っています。)

損切りする場合には、含み損が大きいものと小さいもの、どちらから損切りするかという問題が発生します。

結論:含み損の小さいものから損切り

おてぴトラリピを始めて間もない方は、含み損の大きなものから損切りした方が証拠金維持率は回復すると思いがちです。しかし、実際はどちらから切っても証拠金維持率は同じです。

例えば、次の状況で考えてみましょう。

- ユーロ/円で125円~135円で5円きざみの4ポジション保有

- 現為替レートがユーロ/円=140円

| 保有ポジション | 現行 | 奥から損切り | 手前から損切り |

|---|---|---|---|

| 135 | △5万円 | △5万円 | 損切り |

| 130 | △10万円 | △10万円 | 損切り |

| 125 | △15万円 | 損切り | △15万円 |

| 120 | △20万円 | 損切り | -200,000円 |

| 損切り額合計 | - | 35万円 | △20万円 |

| 評価損益合計 | △50万円 | △15万円 | △35万円 |

現金100万円とした場合の証拠金維持率は次のようになります。

| 現行 | 奥から損切り | 手前から損切り | |

|---|---|---|---|

| 現金 | 100万円 | 65万円 | 85万円 |

| 評価損益 | △50万円 | △15万円 | △35万円 |

| 純資産総額 | 50万円 | 50万円 | 50万円 |

| ポジション証拠金 | 22.4万円 | 11.2万円 | 11.2万円 |

| 証拠金維持率 | 223.2% | 446.4% | 446.4% |

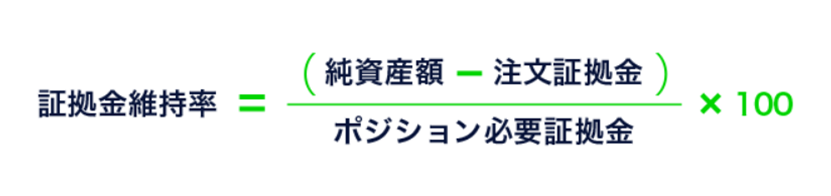

- 証拠金維持率=(純資産総額-注文証拠金)/ポジション証拠金×100

- ポジション必要証拠金=現在レート×ポジション数×通貨数(10,000通貨)÷レバレッジ(25倍)

トリプルA

トリプルA含み損の大きい方、小さい方、どっちから切っても証拠金維持率が同じね。

これは証拠金維持率の計算式を見ても分かります。

(新規注文をしていないと仮定した場合に)証拠金維持率は、純資産総額をポジション必要証拠金で割ります。つまり、保有ポジションの約定レートは関係ないことが分かります。

確定利益を減らしたくないのであれば、含み損の小さい方から損切りしたほうがいいということです。

おてぴ

おてぴトラリピは含み損に耐えながら確定利益を積み上げるトレードスタイルです。確定利益を飛ばさないことを考慮するなら、含み損が小さいものから損切りします。

ただし、これは税金を考慮しない場合の話です。1に該当しながらも税金を考慮しながら損切りしたい場合は、後述の2-4(年末頃で税金を調整したい場合)で対応しましょう。

2. 1以外の場合

かなり幅広い場合が該当しますが、1以外の場合は事案やその時の状況に応じて対応する必要があります。

トリプルAなんだって!?この記事また全く役に立たないじゃない!!

おてぴよくある例で一部紹介しておきましょう。

今回は次の4つの具体例で見ていきます。

- 正しい手順でトラリピ運用設定を構築していなかった場合

- トラリピのレンジを見直す場合

- トラリピの通貨ペアを見直す場合

- 年末頃で税金を調整したい場合

正しい手順でトラリピ運用設定を構築していなかった場合

正しい手順でトラリピ運用設定を構築していない場合、自分の運用資金を超えてリスクを取り過ぎた設定になっていると思われます。

まずは正しい手順でトラリピ運用設定を行いましょう。

トラリピの正しい運用設定を構築する手順はこちらで紹介しています。

おてぴその上で、不要なポジションは損切りしていきます。

最終的には不要なポジション全てを損切りしますが、どうせならその年の税金を考慮しながら損切りしましょう。(後述の具体例4参照)

私のトラリピで初の損切りはこれに該当します。2022年6月にトラリピで初めての損切り約87万円を行いました。

内容があまりまとまっていませんが、当時の状況や心境を書いたのが次の記事です。

トラリピのレンジを見直す場合

トラリピの運用設定を見直し、レンジを変更する場合には含み損の大きいポジションから損切りしましょう。

おてぴ含み損の小さいものは、見直し後のレンジともかぶっている範囲があるでしょうし、一気に損切りせずに徐々に損切りしていくのであれば、レンジが戻ってくる可能性もあります。

トラリピの通貨ペアを見直す場合

トラリピの運用設定を見直し、今後その通貨ペアを運用しないのであれば、最終的にはそのポジションは全て損切りすることになります。

おてぴこの場合も、その年の税金をどうするかによって損切りする順を考えましょう。(後述の具体例4参照)

私の2回目の損切りがこれに該当します。2022年9月から2023年1月にかけて、7通貨ペアでの運用を5通貨ペアに変更する際に徐々に損切りしています。

2022年9月以降、確定利益を少し残すために含み損の小さいものから約77万円を損切り。年が変わった2023年1月に残りの含み損約120万円を一気に損切りしました。

2023年1月の運用実績で当時の経緯や状況を書いています。

年末頃で税金を調整したい場合

年末頃になって所得や税金を調整したい場合には、損切りの順番ではなく、総額でいくら損切りするかを考えましょう。

税金、所得を調整する意味については、こちらの記事で紹介しています。

記事中で関係のある部分だけ要約すると、次のような内容です。

- 所得は、税金だけでなく、国民健康保険料や保育料にも影響します。

- 人によっては、住宅ローン控除などの税額控除もあります。

おてぴ上記を考慮した上で、その年の所得を下げておきたいのであれば、含み損を大きく損切り。所得を上げておきたいのであれば、含み損を小さく損切りし、翌年以降も引き続き損切りしていくことを検討しよう。

損切りするということは何かしらの失敗パターンにはまったことが考えられます。トラリピ初心者の陥りやすい失敗パターンをこちらで紹介しています。

まとめ

トラリピの場合は損切りしたい理由によって、含み損の大きいポジションから切るのか、小さいポジションから切るのか変わってきます。

また、トラリピでの損切りは金額的にも精神的にも辛い場合が多く、かなりの覚悟が必要になります。

しかし、対応が遅れると取り返しのつかない状況にもなり得ます。

そうならないためにも、

おてぴ損切りをすると決めたら自身の状況に合わせてどのように損切りしていくのか十分考え、決めたら即座に対応していきましょう。

もっと言うと、

おてぴ証拠金維持率が安心できる状況のときでも、どのような時に損切りするかを事前に検討しておくことが大事です。

ちなみに私の場合は、株式を代用してインデックス投資をしながらトラリピをしています。含み損を抱えて身動きが取れなくなってもインデックス投資のメリットを享受できます。

現金だけでトラリピをやるよりも資金効率が上がるためおススメです。概要はこちらで紹介しています。

あわせて読みたい

FXの利回りを向上できる代用有価証券FX

FXで目標としている利回りは人によって違うでしょうが、誰しもが「年1%、いや0.5%でもいい!利回りを上げたい!」と願っているはず。 FXで利回りを上げるには技術を向…

この記事を書いた人

関連記事

コメント