当記事はプロモーションを含みます。

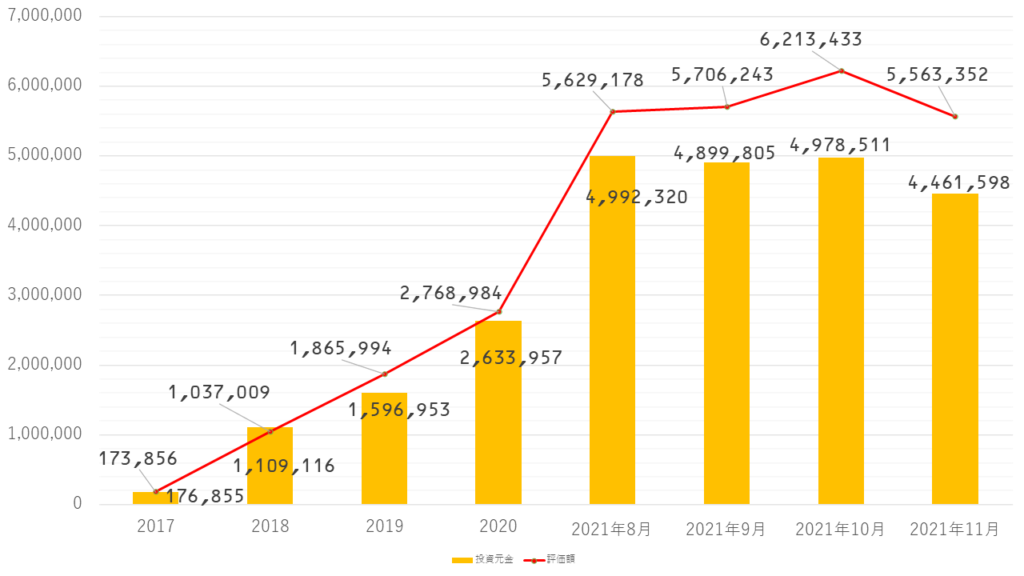

投資信託の運用実績をブログで公開【2021年11月】

私が一番長く続けている資産運用、投資信託の運用実績について月次で報告しています。

今回は2021年11月の投資信託の運用実績です。

この記事を読んでほしい方

- 実際に投資信託を運用している人のファンド、ポートフォリオを見てみたい。

- そのファンド、ポートフォリオでどのくらいの利益が出ているのか実績を知りたい。

この記事を書いている人

- メインは代用有価証券FX×ETF積立で1,500万円以上運用

- NISA、iDeCoでの投信積立、暗号資産積立など分散投資

- 元税務署職員/FP2級

- 30代夫婦・2人の子ども/持ち家ローン有り

☆ポチっと大変励みになります☆

- 画像はタップして拡大できます。

- 本ブログの運用実績に偽りはありませんが、その他の投資に関する情報は個人的見解を含みます。投資に関する決定は自らの判断と責任で行っていただきますようお願いします。

目次

投資信託の運用実績【2021年11月】

- 今月以前は、正確な投資元金を計上していなかったため、評価額-損益を投資元金として計算しています。

今月の売買は次のとおりです。

これまで投資信託3本立てで積立を行ってきましたが、代用有価証券FXを開始したため、一部投資信託を解約し、代用有価証券FXの証拠金に利用できるETFの積立に大幅方向転換を行っています。

ETFに移行している理由を読む

投資信託をETFにするメリット・デメリット|代用有価証券FXへの活用

投資信託から始めたインデックス投資。次はETF(上場投資信託)への移行を考えている方も多いのではないでしょうか。 私は投資信託を積立NISAやiDeCoで継続している一方…

代用有価証券の概要を読む

FXの利回りを向上できる代用有価証券FX

FXで目標としている利回りは人によって違うでしょうが、誰しもが「年1%、いや0.5%でもいい!利回りを上げたい!」と願っているはず。 FXで利回りを上げるには技術を向…

eMAXIS Slim 新興国株式インデックスの全口数解約とeMAXIS Slim 先進国リートインデックスの一部解約を行いました。

eMAXIS Slim 先進国リートインデックスも時期を見て全口数解約します。

今後は積立NISAの満額利用の<購入・換金手数料なし>ニッセイ外国株式インデックスファンドのみの積立を続けていきます。

これまでの実績経過を含めて一覧にまとめると次のとおりです。

スクロールできます

| ファンド名 | 先月末評価額 | 今月売買 | 今月末評価額 | 対前月 | 含み損益 | 確定損益 |

|---|---|---|---|---|---|---|

| <購入・換金手数料なし> ニッセイ外国株式インデックスファンド | 5,249,101円 | 47,076円 | 5,170,138円 | -126,039円 | 646,028円 | 0円 |

| eMAXIS Slim 新興国株式インデックス | 412,797円 | -421,759円 | 0円 | 8,962円 | - | 2,935円 |

| eMAXIS Slim 先進国リートインデックス | 551,535円 | -150,000円 | 393,215円 | -8,320円 | 74,155円 | 33,219円 |

| One-企業価値成長小型株ファンド | 利益確定済 | - | - | - | - | 54,710円 |

| eMAXIS Slim 8資産均等 | 利益確定済 | - | - | - | - | 277,188円 |

| その他 | 利益確定済 | - | - | - | - | 13,519円 |

| 合計 | 6,213,433円 | -524,683円 | 5,563,532円 | -125,398円 | 720,183円 | 381,571円 |

2021年11月末時点の投資信託の評価額は5,563,352円、含み益が720,183円、これまでの確定利益が381,571円となっており、含み益と確定利益の合計は1,101,754円と100万円を突破しています。

今後の方針

こでまで1か月に約10万円の積立を行ってきましたが、前述したとおり、代用有価証券FXを開始したため運用方針を大幅転換しました。

今後は積立NISA満額の1か月約33,333円×夫・妻の2人分で66,666円を<購入・換金手数料なし>ニッセイ外国株式インデックスファンドの積立に充てます。

全てをDMM株券担保FXに充てない理由は簡単に述べると次の2つです。

- 積立NISAの非課税制度のメリット大

- 投資信託の方が解約時のデメリットが小

積立NISAの非課税制度のメリット大

投資信託の譲渡益は譲渡所得であり、今のところ譲渡所得に係る税率は所得税・地方税合わせて20%です。

積立した投資信託がどの程度含み益を増やしていくかはもちろん未知数ですが、現在の含み益720,183円を仮に売却した場合に発生する所得税は約14万4千円とかなり大きいです。

今後10年、20年と積立した場合にはもっと大きな含み益を期待しているため、税率20%が非課税になるというのはかなり大きいメリットと感じています。

代用有価証券FXでは月利1%を目標にしているため→1年で12%→10年で120%→所得税の20%を引いても96%となるため、もしかすると積立NISAによる所得税の非課税よりもよっぽど利益が大きいかもしれません。

しかし、やはり積立に手間がかからないこと、確実に税率20%分だけ利益になること、次の2の理由を加味してDMM株券担保FXよりも優先して積立を続けることとしました。

投資信託の方が解約時のデメリットが小

我が家では学資保険に入っていません。

投資信託の積立を学資保険の代わりに行っているためです。

そうなると、大学の入学費用や学費など、資金が必要になったときに解約しやすい、現金化しやすいかというのが問題になってきます。

その点、投資信託はその時の評価額に影響を受けることはありますが、大暴落が来ていない限りはプラスで解約できる可能性が高い。(大暴落来ているとかなり解約しづらいですが。)

一方、代用有価証券FXで積立するETFは解約時に制約を受ける可能性が高い。

ETFをFXの証拠金として利用するため、FXのポジションを多くもっている場合にはETFを解約してしまうとロスカットになってしまうため、解約できないという状況が発生しうるのです。

必要なときに必要な資金が確保できないのは、特に子どもの学費となると判断材料としては大きいです。

以上、2つの理由から、引き続き積立NISA分は投資信託の積立を継続していきます!

まだ投資に踏み出せていない方や、投資しているけど他の方の運用結果はどんな感じだろうと気になっている方の参考になればと思います。

投資信託を検討していて口座開設をしていない方はまずは無料の口座開設をしておきましょう。

始めることが一番大事です。

>>クレカ積立で最大5%ポイント貯まる<<

この記事を書いた人

関連記事

コメント