当記事はプロモーションを含みます。

【クレカ積立10万円】おすすめ4社の比較と選び方

証券会社での投資信託のクレカ積立について、法律上の上限が遂にこれまでの5万円から10万円に引き上げられました。これに伴い、有名どころの証券会社は10万円の引き上げを決定しました。

こちらの記事ではクレカ積立ができる証券会社を一覧で比較し、証券会社×クレジットカードのおすすめ4社を詳しく紹介します。

ぜひ自分に合った証券会社、クレジットカードを見つけてみましょう。

この記事で分かること

自分にぴったりのクレカ積立(証券会社×クレジットカード)

この記事を書いている人

- メインは代用有価証券FX×ETF積立で1,500万円以上運用

- NISA、iDeCoでの投信積立、暗号資産積立など分散投資

- 元税務署職員/FP2級

- 30代夫婦・2人の子ども/持ち家ローン有り

☆ポチっと大変励みになります☆

- 画像はタップして拡大できます。

- 本ブログの運用実績に偽りはありませんが、その他の投資に関する情報は個人的見解を含みます。投資に関する決定は自らの判断と責任で行っていただきますようお願いします。

目次

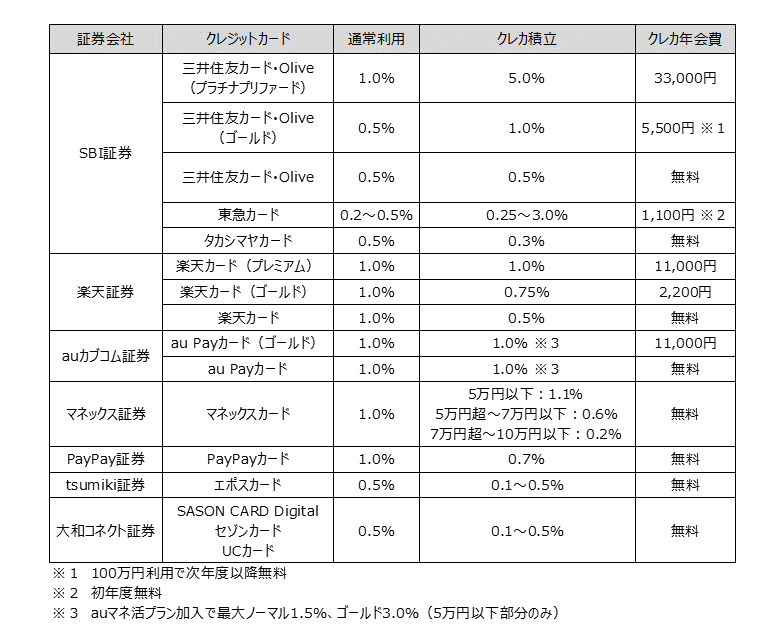

クレカ積立10万円のおすすめ4社を比較

まずはクレカ積立ができるおすすめの証券会社と、対応するクレジットカードや還元率を一覧で紹介します。(タップで拡大できます。)

今回詳しく紹介していくのは、SBI証券、楽天証券、三菱UFJ eスマート証券、マネックス証券の4社です。

スマホ証券といわれるPayPay証券、tsumiki証券、大和コネクト証券などでももちろんクレカ積立は可能です。

対応するクレジットカードや優待される店舗をよく利用する場合はもちろん活用してもいいでしょう。

おてぴ

おてぴそういった理由がない場合、効率よく調べたり確認するのはPCが優れているので、これから紹介する4社から選ぶのがおススメです。

クレカ積立10万円の証券会社とクレジットカードの選び方

どこの証券会社を使えばいいのか、どこのクレジットカードを使えばいいのか、全く分からん!

そんな方向けに選び方を紹介しておきます。

開設済みの証券口座に合わせてクレジットカードを選ぶ

既に証券会社を開設済みであり、他の証券会社は選ぶ気がない!

だけど、まだクレカ積立をしていないよ!

おてぴ

おてぴそんな方は、さっさと対応するクレジットカードで積立設定をするだけ。

トリプルA

トリプルA対応するクレジットカード持ってないならカードを作るだけね!

- SBI証券→三井住友カード or Olive

- 楽天証券→楽天カード

- 三菱UFJ eスマート証券→au Payカード

- マネックス証券→マネックスカード

各クレジットカードでノーマル、ゴールド、プラチナどれがいいのかという問題は発生します。

各証券会社の項目で個人的見解を紹介していきます。

持っているクレジットカードに合わせて証券会社を選ぶ

クレジットカードはこれ以上増やさん!

おてぴそんな方は持っているカードに対応した証券会社を使うだけ。だけだけだけ。

トリプルA対応する証券会社の口座開設がまだなら開設するだけね。

クレカ積立と投信保有ポイントの付与率の足し算で選ぶ

少しでも多くのポイントを貯めたいんよ、そのためには何でもするけ!

参考になりそうなのはクレカ積立と投信保有ポイントの付与率です。

トリプルAクレカ積立10万円に上限アップはホットな話題だけど、投信保有ポイントは従来から各社が提供しているサービスね。

一覧にすると次のようになります。

| 証券会社 | 投信保有ポイントサービスの概要 | オルカンの付与率 |

|---|---|---|

| SBI証券 | 投信マイレージサービス(付与率はこちら) (投資信託の月間平均保有残高に応じて最大0.25%) | 年0.0175% |

| 楽天証券 | 資産形成ポイント(ハッピープログラム)(詳細はこちら) (はじめて基準残高に到達した場合にポイントがもらえる) | - |

| 三菱UFJ eスマート証券 | 資産形成プログラム(詳細はこちら) (投資信託の月間平均保有残高に応じて最大0.24%) | 年0.005% |

| マネックス証券 | 投信保有ポイント(詳細はこちら) (投資信託の保有残高に対して最大0.08%) | 年0.018% |

楽天証券だけは、保有額が基準額に達した時の1回だけポイントがもらえるというサービスです。

それ以外の証券会社は保有していれば毎月ポイントがもらえるため、サービス内容は良いように感じます。

おてぴ最大の付与率を見るよりも、自分が実際に運用するファンドの付与率を確認しましょう。

トリプルAオルカンの場合だと、マネックス証券が0.018%とトップね。

参考までにオルカンをSBI証券で保有している場合のポイント付与率=年間0.0175%で計算すると(端数は考慮していません。)

- 1万円→1.75ポイント

- 10万円→17.5ポイント

- 100万円→175ポイント

- 1000万円→1750ポイント

- 1億円→17500ポイント

1年で上記の金額です。

オルカンのように信託報酬などの手数料が低いものは付与率も小さく、アクティブファンドなどはもう少し付与率が大きいです。

おてぴ人によって考え方は違うし、貰えるものは少しでも多く貰っておきたい!しかし、各証券会社で大差ありません。

この投信保有ポイントサービスによって証券会社×クレジットカードを決めるというよりは、参考程度に留めておくのがいいかと思います。

クレカ積立10万円のおすすめ証券会社

さて、あまり参考にならなかった証券会社とクレジットカードの選び方ですが、ここからが本番。

個人的見解を大いに含みながら、おすすめの組み合わせを紹介していきます。

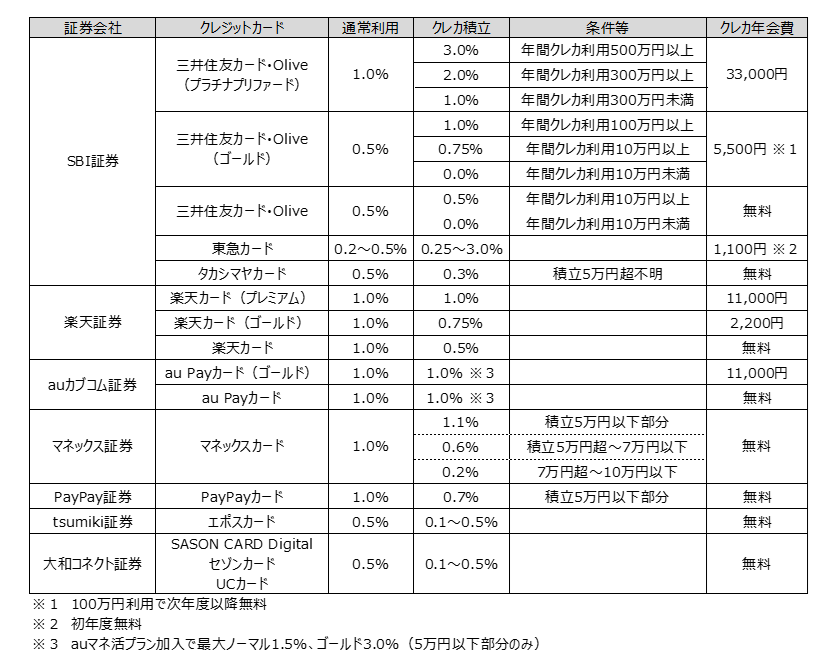

SBI証券

まずは私がメインで使用しているSBI証券![]() 。

。

2024年11月以降のクレカ積立還元率が発表され、予想以上の改悪に波紋が広がっています。

| クレジットカード | 通常利用 | クレカ積立 | クレカ年会費 |

|---|---|---|---|

| 三井住友カード Olive (プラチナプリファード) | 1.0% | 5.0% | 33,000円 |

| 三井住友カード Olive (ゴールド) | 0.5% | 1.0% | 5,500円 ※1 |

| 三井住友カード Olive | 0.5% | 0.5% | 無料 |

| 東急カード | 0.2~0.5% | 0.25~3.0% | 1,100円 ※2 |

| タカシマヤカード | 0.5% | 0.3% | 無料 |

- 100万円利用で次年度以降無料

- 初年度無料

対応しているクレジットカードも豊富で悩む方もいるかもしれません。

おてぴ東急カード・タカシマヤカードは、メインでその対応店舗、ポイントを使うって人は検討しましょう。

トリプルAそうでない場合に考えるべきは三井住友カード又はOlive。そしてそれらに対応する種類(ノーマル、ゴールド、プラチナプリファード)ね。

ちなみに、Oliveは三井住友銀行の預金とクレジットカードが一体化したものです。クレジットカードの引き落とし口座もOliveになるという制約があります。(他の銀行の引き落としにできない。)

そんな制約がある中でもOliveを検討する主な理由・メリットは次のとおりです。

Oliveの主なメリット

預金口座としてのメリット

- 給与振込で200ポイント(選べる特典)

- 定額自動送金が無料(1か所につき月2回まで)

- 振込手数料が月3回無料

クレジットカードとしてのメリット

- 主要なコンビニ・ファストフード店での還元率が最大20%(現実路線は10%くらい)

- SBI証券でのクレカ積立還元率がいい。

これを踏まえた上で、三井住友カードがいいか、Oliveがいいかという問題。

三井住友銀行を給与振込口座とするかで判断しましょう。

- 給与振込にする→Olive

- 給与振込にしない→三井住友カード

給与振込で200ポイント、一度設定すれば自動でもらえるためコスパはいいと思います。

また、定額自動送金が無料、振込手数料が月3回まで無料とスペック十分です。

おてぴ

おてぴ私はこのスペックに惹かれ、メインバンクを某地銀からOliveとしました。

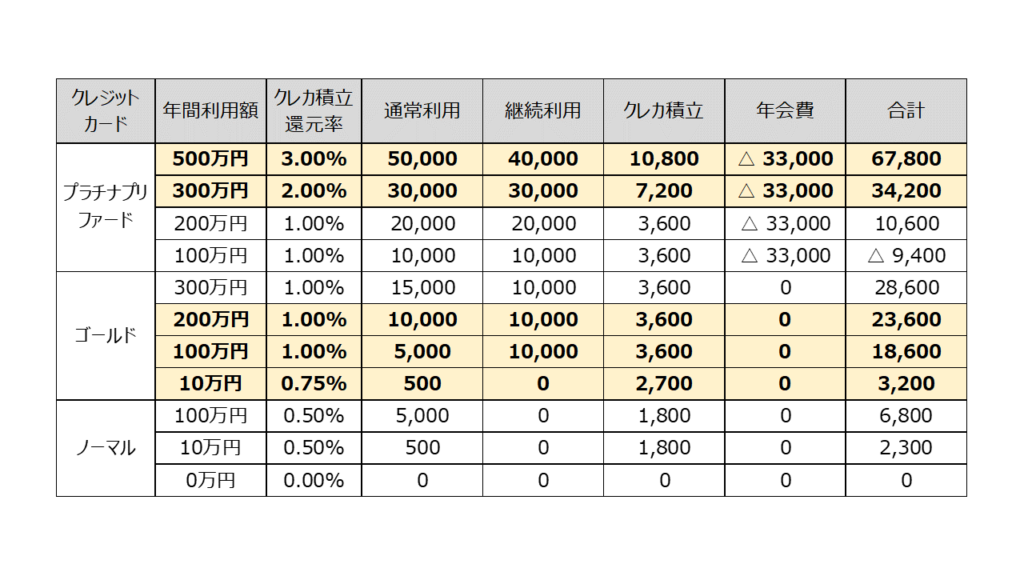

次は対応する種類を決めます。これはクレジットカードの利用額によって判断しましょう。

今の段階では次のように決めるのがいいと考えています。

- クレカ利用額が生涯年間100万円いかない→ノーマル

- クレカ利用額が年間200万円超える→プラチナプリファード

- 上記以外の人(1回は年間100万円使える)→ゴールド

ノーマルかゴールドか

今まで無料のカードしか持っていなくて、年会費を払うのはちょっと、、、って思っている人は再考してもいいかもしれません。

おてぴ何と言っても、一度でも年間100万円いけば次年度以降無料です。

トリプルAそれだけでクレカ積立5万円の場合の還元率はノーマル0.5%(3000ポイント)→ゴールド1.0%(6000ポイント)!

十分元が取れるね。

ゴールドかプラチナプリファードか

決め手は、年間利用額200万円を超えるかどうかです。

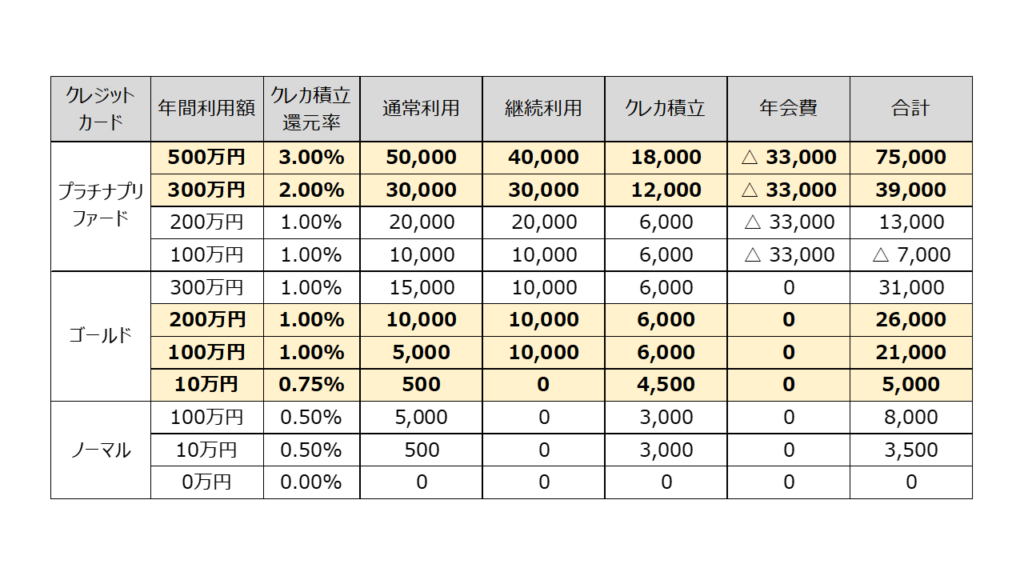

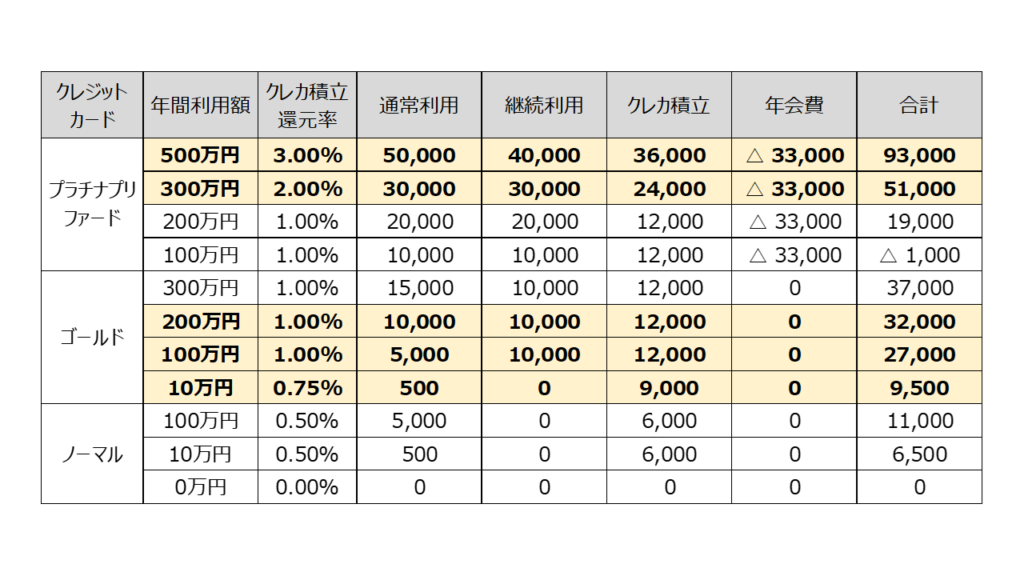

クレカ積立を月5万円で年間60万円、それ以外の利用で200万円、150万円、100万円を利用したときのポイントを考えてみます。

- ゴールドは1度年間100万円利用すれば次年度以降の年会費が無料のため、年会費無料として計算

- 継続利用特典(100万円利用で10,000ポイント、クレカ積立などの一部は利用額から除く。)の上限は、ゴールド:10,000ポイント、プラチナプリファード:40,000ポイント

スクロールできます

| 種類 | 年会費 | クレカ積立 | 通常利用 | 継続利用 | 合計 |

|---|---|---|---|---|---|

| プラチナプリファード | △ 33,000 | 30,000 | 20,000 | 20,000 | 37,000 |

| ゴールド | 0 | 6,000 | 10,000 | 10,000 | 26,000 |

スクロールできます

| 種類 | 年会費 | クレカ積立 | 通常利用 | 継続利用 | 合計 |

|---|---|---|---|---|---|

| プラチナプリファード | △ 33,000 | 30,000 | 15,000 | 10,000 | 22,000 |

| ゴールド | 0 | 6,000 | 7,500 | 10,000 | 23,500 |

スクロールできます

| 種類 | 年会費 | クレカ積立 | 通常利用 | 継続利用 | 合計 |

|---|---|---|---|---|---|

| プラチナプリファード | △ 33,000 | 30,000 | 0 | 0 | △3,000 |

| ゴールド | 0 | 6,000 | 0 | 0 | 6,000 |

トリプルAどの程度このクレジットカードを利用するかで決めていけばよさそうね。

おてぴ私の場合は、年間200万円利用はしないことからゴールドとしています。

SBI証券での口座開設を考えている方はこちらからしていただけると嬉しいです。

>>クレカ積立で最大5%ポイント貯まる<<

おてぴ三井住友銀行のOliveでのクレジット払いでポイントもゲット!複利効果を最大限享受しています!通常で0.5%、ゴールドで1.0%、プラチナプリファードで5.0%と驚愕の還元率です!

三井住友銀行Oliveの概要を紹介している公式サイトはこちら

→Olive|キャッシュレスが見える、まとまる、使い分ける。

トリプルA作成がまだの方は紹介コード使っていただけると嬉しいです!

両者に1,000円相当のVポイントがもらえます。

紹介コードを使った口座開設を紹介しているページはこちら

→Oliveアカウント紹介プログラム

紹介コード:SF00149-0011153

楽天証券

楽天証券でのクレカ積立はもちろん楽天カードです。

| クレジットカード | 通常利用 | クレカ積立 | クレカ年会費 |

|---|---|---|---|

| 楽天カード | 1.0% | 0.5% | 無料 |

| 楽天ゴールドカード | 1.0% | 0.75% | 2,200円 |

| 楽天プレミアムカード | 1.0% | 1.0% | 11,000円 |

上記のようにノーマル、ゴールド、プレミアムでクレカ積立の還元率は異なります。

トリプルAそれ以外にも楽天市場でのお誕生月のポイント還元率が1%ずつ良くなるよね。

では、年間120万円をクレカ積立した場合のポイントを比較してみましょう。通常利用の還元率は同率のため考慮しないこととします。

| 種類 | 年会費 | クレカ積立 | 合計 |

|---|---|---|---|

| 楽天カード | 0 | 6,000 | 6,000 |

| 楽天ゴールドカード | △ 2,200 | 9,000 | 6,800 |

| 楽天プレミアムカード | △ 11,000 | 12,000 | 1,000 |

おてぴ投信でのクレカ積立だけの場合は、ノーマルとゴールドでほぼ同じ、プレミアムに限っては年会費を加味するとノーマルの方がいいです。

クレカ積立のみで利用するのであればノーマル又はゴールドでいきましょう。

クレカ積立以外の利用、特に楽天市場をよく利用するのであれば、その利用状況によってプレミアムを検討するようにしましょう。

三菱UFJ eスマート証券

三菱UFJ eスマート証券でのクレカ積立に対応しているのはau Payカードです。

| クレジットカード | 通常利用 | クレカ積立 | クレカ年会費 |

|---|---|---|---|

| au Payカード | 1.0% | 1.0% | 無料 |

| au Payカード(ゴールド) | 1.0% | 1.0% | 11,000円 |

ノーマルもゴールドも、クレカ積立の還元率・通常利用の還元率は1%です。

おてぴauマネ活プランへ加入していると、最大の還元率がノーマルで1.5%、ゴールド3.0%となります。

トリプルAマネ活プランに入ってなくても、ノーマルのクレジットカード、auマネ活プラン加入無しで1.0%は強い!

三菱UFJ eスマート証券の口座開設を考えている方は、こちらからしていただけると嬉しいです。

>>クレカ積立が最大3%還元<<

マネックス証券

マネックス証券![]() のクレカ積立に対応しているのはマネックスカードです。年会費550円となっていますが、1回利用で無料となります。

のクレカ積立に対応しているのはマネックスカードです。年会費550円となっていますが、1回利用で無料となります。

| クレジットカード | 通常利用 | クレカ積立額 | クレカ積立 | クレカ年会費 |

|---|---|---|---|---|

| マネックスカード | 1.0% | 5万円以下 | 1.1% | 1回利用で無料(利用無しで550円) |

| 5万円超~7万円以下 | 0.6% | |||

| 7万円超~10万円以下 | 0.2% |

年会費無料のクレカ積立では、5万円以下で最大の還元率1.1%を誇っています。

10万円積立の場合の総ポイントは、5万円分は550pt、5~7万円は120pt、7~10万円は60ptの合計730ptが毎月マネックスポイントとして付与されます。

おてぴ分かりにくいですが、年間120万円の積立で8,760円ポイント、0.73%還元になります。

トリプルA

トリプルA5万円以下のクレカ積立の場合は他社と比較して優位だったけど、10万円積立の場合は優位性がなくなっちゃうね。

クレジットカード積立のメリット

少額から投資できる

クレカ積立では、500円~1,000円から購入できる証券会社が多いです。

少額から投資できるため、投資初心者や資金が少ない方でも気軽に始められます。

おてぴ途中で積立金額を変更することもできるので、資金に余裕ができたタイミングに積立金額を増やすのも手段のひとつです。

入金・購入の手間が省ける

通常、投資信託を購入するときは、証券口座への入金手続きをする必要があります。

一方、クレカ積立では、購入銘柄や金額を設定しておけば自動的に買い付けられます。

おてぴ証券口座に入金する手間がかかりません。仕事や家事で忙しい方でも手軽に始められます。

トリプルA入金忘れで積立購入できなかったとう状況も避けられるね。

ポイントが貯まる

クレカ積立でポイントが受け取れます。貯まったポイントは、普段の買い物で使えたり、ギフト券と交換、カードの請求金額に充当などできるものが多いので、現金より格段にお得です。

トリプルAポイント還元率は、証券会社やクレジットカード会社によって違うから、自分にぴったりのものを選びたいね。

貯まったポイントを投資に利用できる

証券会社やクレジットカード会社によっては、クレカ積立で貯めたポイントを株式や投資信託の購入に充てられます。

おてぴポイントの利用方法に悩んでいる方は、ポイント投資を活用して、複利効果をより高めてもいいですね。

トリプルA銀行預金の利率は2024年3月時点で0.001%。クレカ積立は1%とすれば1,000倍の差が。。。

月10万円クレカ積立すれば、1,000円多く投資に回すことができます。

管理がしやすい

クレカ積立では、クレジットカードの支払日に設定した積立金額が引き落とされるため、証券口座に入金するよりも簡単で、家計管理がしやすくなります。

おてぴまた、積立日よりもカードの支払日は後になるため、資金を準備する余裕ある、その分先に投資ができているとも言えます。

クレジットカードの実績作りになる

クレカ積立で積立投資をすることで、クレジットカードの利用実績が積めます。

クレジットカードの利用実績は、信用情報として記録され、クレジットカードを更新するときや、金融機関でローンを組むときにチェックされるため、一般的には安定した支払能力があると見なされて、クレジットカードやローンの審査がスムーズに進む可能性が高まるでしょう。

クレジットカード積立のデメリット・注意点

積立日が固定されている

クレカ積立は、証券会社によって毎月の積立日が固定されています。

このため、商品の価格変動に合わせて買付タイミングを変更することができません。値動きを見ながら、安くなったタイミングで購入したいという方は、不便に感じる可能性があります。

おてぴまた、多くの人が同じ日の買付となることにより平均購入価額が上がってしまうという意見もあります。

トリプルAでも、だからといって目の前のポイント還元を無視して現金払いというのはなかなかできない気がします。

留意点として知っておく程度でよさそうです。

ポイント還元率の変更

クレカ積立の還元率は証券会社、クレジットカードにより異なり、また改悪される場合もあります。いつまでもこの還元率が維持されるわけではありません。

おてぴサブの証券会社やクレジットカードを準備しておき、行き過ぎた改悪時には変更できるような体制づくりも大事です。

またNISAの場合の口座変更は年1回までとなっており、翌年以降の変更に間に合わせるには9月30日までに手続きする必要もあることを知っておきましょう。

家族カードでは積立できない

投資は、本人名義の資産で行うことが原則とされているため、家族カードでクレカ積立をすることはできません。

クレカ積立を利用する際は、本人名義のクレジットカードを使う、又は作る必要があります。

使いすぎや年会費に注意

クレジットカードには、一定金額を超えて使用することができない「支払い限度額」があります。

トリプルA支払い限度額が低い方がクレカ積立で大きな金額を積み立てている場合は、クレジットカードの利用額に制限がかかることがあるから注意したいね。

また、残高不足でクレカ積立の支払いができなければ、信用情報に記録され、新たなクレジットカードの発行やローンの申し込みに影響を及ぼす可能性があります。

おてぴクレカ積立を利用する場合は、無理のない範囲で積立金額を設定し、クレジットカードの支払いを滞納しないよう細心の注意が必要です。

まとめ

最後に証券会社とクレジットカードの組み合わせを再掲しておきます。

ぜひあなたも自分に合った証券会社×クレジットカードを見つけておきましょう。

この記事を書いた人

関連記事

コメント